[이데일리 김지완 기자] 이번 주(3월26일~4월2일) 국내 증권사에서 발간한 주요 제약·바이오 보고서다.

일동제약 “큐란 판매중단에 아로나민 점유율도 하락” KTB투자증권은 지난1일 ‘일동제약, R&D 투자 확대로 영업적자 지속 전망’이란 제목으로 보고서를 발간했다.

| | 아로나민 골드. [제공=일동제약] |

|

이날 KTB투자증권은

일동제약(249420) 1분기 매출을 1405억원으로 전망하며 기존 추정치 6%를 하향 조정했다. 코로나19로 인한 내원 환자 감소로 인한 전문의약품 매출 신장률이 1% 내외로 예상된다는 것이 주요 이유였다.

영업이익 기대치도 크게 낮아졌다. KTB투자증권은 “일동제약 1분기 영업이익은 4억 적자가 예상된다”며 “올해 당뇨(ID11014)와 NASH(ID11903) 국내 1상 진입 등 자체개발 신약과제들에 따른 임상 진입 본격화로 R&D 비용 급증이 예상된다”고 밝혔다.

향후 전망도 비관적이다. 이혜린 연구원은 “파이프라인의 가시적인 성과가 아직 미흡하다”며 “큐란과 벨빅 판매중단과 경쟁강도가 강화되는 종합 비타민 시장에서의 아로나민 시장 점유율 하락 등으로 매출 드라이버 요인 크게 약화됐다. 코로나19 이후에도 외형 회복을 기대하기 어렵다”고 분석했다.

KTB투자증권은 일동제약은 투자의견을 매수에서 보유로 하향하고 목표주가도 2만1000원에서 1만8000원으로 낮췄다.

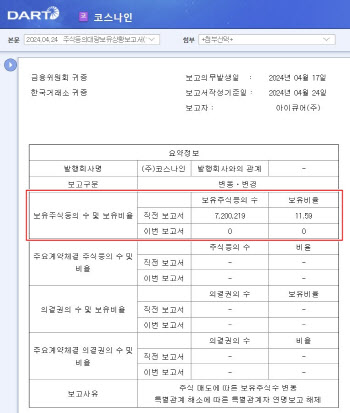

아이큐어, 본업에서 진척...내년 실적 기대키움증권은 지난 1일 ‘아이큐어, 이제 시장의 눈은 본업을 바라보며’라는 제목으로 리포트를 냈다.

허혜민 연구원은 “아이큐어는 도네페질 패취제 국내 3상 성공해 국내 허가 승인을 앞두고 있다”며 “미국 1상도 신청하여 해외 진출 지연에 대한 우려가 해소되는 등 본업에서의 진척이 보이고 있다. 패취제 연내 국내 제품 승인 및 시장 제품 출시가 기대된다. 이로 인해 내년엔 실적 개선이 될 것으로 기대된다”고 분석했다.

아이큐어(175250)는 진난달 30일 (미국 동부시간) FDA에 도네페질 패취제의 임상 1상을 신청했다.

이날 키움증권은 아이큐어에 대해 별도의 투자의견이나 목표주가를 제시하진 않았다.

종근당, 나파벨탄 사태에도 불구 실적 양호KTB투자증권은 지난 1일 ‘종근당, 주가 급락과 무관하게 실적은 양호’란 제목으로 보고서를 냈다.

이혜린 연구원은 “최근 COVID19 치료제 나파벨탄(나파모스타트) 국내 조건부 허가 승인 불발로 주가 변동성 크게 나타났다”며 “최종적인 임상 및 허가 실패가 아닌 만큼 급락 과도했다. 향후 진행되는 3 상 결과에 따라 허가 가능성은 열려있다”고 말했다. 이어 “케이캡 , 프롤리아 등 프로모션 품목이 매출 증가를 견인하고 있다”고 덧붙였다.

이날 KTB투자증권은

종근당(185750) 투자의견 ‘매수’와 목표주가 21만원을 유지했다.

(좌측상단)

(좌측상단) (우측상단)

(우측상단) (우측상단)

(우측상단)

![큐라클, ‘게임체인저’ 평가마저[인베스트 바이오]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/03/PS24032500002b.jpg)

![[단독]글로벌 톱10 제약사, 신라젠 BAL0891 공동개발 협의중](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200372b.jpg)