팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김새미 기자] 국내 사모펀드(PEF) 운용사 MBK파트너스한테 인수된 덴탈업체 오스템임플란트와 메디트가 수익성이 악화된 상황에서도 고배당을 실시하면서 현금이 고갈되고 있다. 이 때문에 일각에선 인수한 기업의 성장보다는 단기 수익 챙기기를 우선시하는 ‘MBK식 현금 빼가기’ 아니냐는 지적이 나온다.

11일 헬스케어업계에 따르면 오스템임플란트는 지난달 1001억원 규모의 현금배당을 실시했다. 이는 2023년 2월 MBK파트너스와 UCK파트너스가 인수한 이후 첫 배당이다. 구강스캐너 업체 메디트도 지난해 899억원을 중간배당했다. 눈에 띄는 점은 양사의 실적 MBK 인수 이후 악화된 상황에서 이 같은 고배당을 실시했다는 것이다.

고공행진하던 오스템·메디트 실적…MBK 인수 이후 ‘뚝’ MBK파트너스는 2023년 초 메디트와 오스템임플란트를 인수했는데 그 전까지만 해도 고공행진했던 양사의 실적이 인수 이후 성장세가 둔화되거나 역성장했다.

| | [그래픽=이데일리 김정훈 기자] |

|

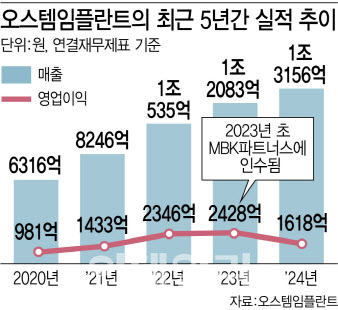

오스템임플란트는 MBK 인수 직전인 2022년까지만 해도 20%대 이상의 높은 매출 성장률을 보여왔으나 2023년부터 매출성장률이 뚝뚝 떨어지고 있다. 오스템임플란트의 매출은 2020년 6316억원에서 2021년 8246억원으로 30.6% 증가한 데 이어 2022년에는 1조535억원으로 27.8% 성장했다. 그러나 MBK 인수 이후 오스템임플란트의 매출은 2023년 1조2083억원, 2024년 1조3156억원으로 성장세가 둔화됐다. 매출성장률이 2023년 14.7%, 2024년 8.9% 수준으로 떨어진 것이다.

심지어 영업이익의 경우 지난해 역성장했다. 오스템임플란트의 영업이익은 2020년 981억원에서 2021년 1433억원으로 46.1% 증가하고 2022년에는 2346억원으로 63.7% 급증했다. MBK 인수 이후인 2023년에는 영업이익이 2428억원으로 3.5% 증가하는데 그치더니 2024년 영업이익은 1618억원으로 전년 대비 33.4% 감소했다.

| | [그래픽=이데일리 김정훈 기자] |

|

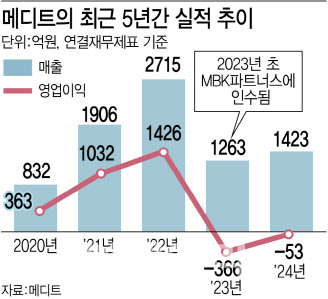

메디트의 경우 MBK 피인수 전후로 더욱 드라마틱한 실적 변화를 보였다. 메디트는 MBK 인수 이전인 2022년까지 3년간 실적이 빠르게 성장했다. 메디트의 매출은 2020년 832억원→2021년 1906억원→2022년 2715억원으로 급성장하고, 같은 기간 영업이익은 363억원→1032억원→1426억원, 순이익은 289억원→872억원→1134억원으로 증가했다. 메디트는 MBK 인수 직후 2023년 매출이 1263억원으로 반토막나고 영업적자 366억원을 내며 적자 전환했다. 지난해 매출은 1423억원으로 전년 대비 12.6% 늘었으나 2022년 정점을 찍었던 매출 2715억원에 비하면 여전히 절반 수준(52.4%)이다. 지난해 영업손실은 53억원으로 적자를 지속했다. 순손익 역시 2023년 273억원 적자 전환한 이후 2024년 230억원으로 적자를 지속했다.

이처럼 양사 실적에 악영향을 끼친 요인으로는 중국 업황이 악화됐다는 점이 꼽혔다. 실제로 국내 2위 임플란트업체인 덴티움도 중국 경기 부진 영향으로 영업이익이 985억원으로 전년 대비 28.8% 급감했다. 오스템임플란트의 경우 지난해 중국 매출이 3447억원으로 전년 대비 2% 줄었다. 다만 경쟁사인 스트라우만이 지난해 중국에서 매출 성장을 이룬 점을 미뤄봤을 때 중국 업황 부진 탓만으로 돌리기는 어렵다는 분석도 나온다. 김충현 미래에셋증권 연구원은 “경쟁사인 스트라우만이 중국에서도 지난해 전년 대비 52% 성장한 3억9000만 스위스프랑(약 6797억원)을 기록했다는 것은 큰 의미가 있다”고 말했다.

메디트 역시 중국 기업들의 약진으로 인해 실적이 저조한 상황이다. 전 세계 100여 개국 230곳에 딜러십을 확보했던 메디트는 MBK파트너스에 인수된 이후 딜러망을 재편했으나 이 과정에서 매출이 감소하는 부작용을 겪기도 했다. 김 연구원은 “메디트는 전년 대비 실적이 개선됐으나 사상 최대 실적을 달성했던 2022년 실적의 절반 수준”이라며 “업계에서 중국 기업들의 약진을 우려하고 있다”고 지적했다.

특히 메디트의 경우 지난해 현금성자산(단기금융상품 포함)이 683억원으로 전년 1426억원 대비 52.1% 급감했다. 지난해 중간 결산한 배당금(899억원)이 결정적인 영향을 미친 것으로 풀이된다. 이에 따라 자본총계가 2405억원에서 1271억원으로 47.2% 줄고 이익잉여금도 2202억원에서 1073억원으로 51.3% 급감했다.

배당금은 MBK·UCK로…차입 매수 따른 이자 부담 때문? 그렇다면 배당금은 어디로 흘러들어갔을까. 오스템임프란트의 경우 최대주주(지분율 83.6%)이자 UCK와 MBK의 특수목적법인(SPC)인 덴티스트리인베스트먼트가 892억원의 배당금을 수령했다. 메디트의 배당금은 거의 최대주주(지분율 99.46%)인 디지털덴티스트리솔루션홀딩스주식회사로 가게 된다. 이 역시 MBK와 UCK 컨소시엄이 세운 SPC이다.

이 때문에 일각에선 ‘MBK식 현금 빼가기’ 아니냐는 우려가 나오고 있다. 양사의 수익성이 훼손된 상황에서도 투자금 회수를 우선시하면서 단기이익 챙기기에 골몰하는 것 아니냐는 지적이다. 금융투자업계에서는 MBK가 차입 매수에 따른 이자 부담을 해소하기 위해 이 같은 고배당을 실시한 것으로 추정하고 있다.

업계 관계자는 “차입 매수에 따른 이자 부담이 상당하다보니 현금부터 빼가려는 것 아니겠나”라며 “실적이 안 좋은 상황에서 기업 성장보다는 투자금 회수를 우선시하고 있는 것 같다”고 언급했다.

덴티스트리인베스트먼트는 오스템임플란트 인수 당시 약 2조4000억원의 자금을 고정금리 연 7%에 차입했다. 연이자가 최소 1000억원 이상인 셈이다. 이 때문에 당분간 투자금 회수를 위해 오스템임플란트가 배당을 확대할 것이라는 관측도 나온다. MBK가 2023년 메디트 지분 99.46%를 2조4000억원에 인수할 때엔 9000억원 규모의 인수 금융을 일으켰던 것으로 전해졌다. 금리가 연 7% 수준으로 알려진 점을 감안하면 연이자는 약 630억원일 것으로 추정된다.

MBK 측은 배당 정책은 각 투자사별 경영진이 독립적으로 결정한 일이라는 입장이다. MBK 관계자는 “기본적으로 배당가능이익의 범위 내에서 경영 실적과 향후 투자재원, 재무구조, 시장 상황 및 주주가치 제고 등을 종합적으로 고려해 배당정책을 결정하는 것으로 알고 있다”며 “근거 없는 시장 일각에서의 루머나 추측에 대해서 말할 이유가 없다”고 일축했다.

이어 “각 투자사별 경영진이 독립적으로 해당 기업들을 책임 경영·운영하고 있으며, MBK파트너스는 투자자이자 주주로서 이사회를 통해 이사회에서 결정해야 하는 주요 안건들에 대해 지원하고 있다”고 덧붙였다.

![냉탕 온탕 오간 에이프릴바이오…실적 호조에 로킷·휴젤 상승[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200275b.jpg)