팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 유진희 기자] 와이투솔루션(011690)이 레거시(전통) 제조업의 틀을 벗고 첨단 기업으로 체질 개선에 성공하며 올해 실적 더블업(Double up)을 향한 가파른 질주를 시작했다. 올해 1분기 매출이 이미 분기 최대 실적을 경신이라는 관측이 제기되면서 시장에서 제기된 성장 의구심을 실적으로 잠재우고 있다.

| | (자료=와이투솔루션) |

|

1분기, 역대급 분기 매출 유력...바이오연료가 끌고 PSU가 밀고 10일 증권업계에 따르면 올해 1분기에도 와이투솔루션의 매출 호조가 예상되면서 일각에서는 지난해 연간 매출 약 1600억원의 절반 이상도 가능할 것이라는 분석도 나온다. 현실화되면 와이투솔루션이 올해 목표로 제시한 매출 2배 성장이 단순히 희망 섞인 비전이 아님을 숫자로 입증한 셈이다.

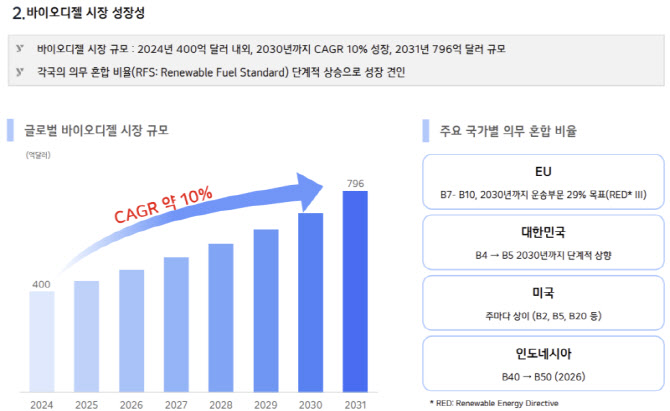

이 같은 호실적의 일등 공신으로 바이오연료 사업이 꼽힌다. 지난해 하반기 본격 진출 후 반기도 안 돼 400억원 이상의 매출을 기록하며 시장에 안착한 이 사업은 올해 들어 폭발적인 성장세를 이어가고 있다. 전쟁 등 글로벌 지정학적 리스크 여파가 상대적으로 적은 사업 구조 덕분에 실적 순항이 가능했다는 분석이 제기된다.

와이투솔루션은 현재 바이오디젤 피드스탁(Feedstock, 대두유·옥수수·폐식용유·동물성 유지 등 기초 원자재) 유통 분야에서 독보적인 역량을 발휘하고 있다. 국내 굴지의 석유화학 제조사의 협력사로 갖춘 자체 물류 시스템이 바이오연료 시장에서도 강력한 시너지를 낸 덕분이다.

글로벌 시장 환경도 와이투솔루션에 호재로 작용하고 있다. 미국 환경보호청(EPA)의 의무혼합기준 상향과 유럽연합(EU)의 청정산업딜 정책 등은 바이오연료 수요를 폭증시키는 요인이다. EU가 중국산 바이오디젤에 최대 36.4%의 반덤핑 관세를 부과하기로 결정하면서 국내 기업인 와이투솔루션의 가격 경쟁력은 한층 강화됐다. 실제 유럽향 폐식용유 기반 바이오디젤 수출 논의가 구체화되면서 2분기부터는 수익성이 더욱 극대화될 전망이다.

이러한 가파른 외형 성장에도 불구하고 와이투솔루션의 올해 주가 흐름은 다소 무거운 흐름을 보였다. 전쟁으로 인한 투자 심리 위축과, 신규 사업의 지속 가능성에 대한 시장의 의구심, 기존 전원공급장치(PSU) 중심의 낮은 수익성 이미지가 주가 발목을 잡은 탓이다.

하지만 증권업계에서는 현재 와이투솔루션이 지나치게 저평가됐다고 보고 있다. 바이오연료 사업의 안착으로 현금 창출 능력이 비약적으로 개선됐음에도 주가는 여전히 과거 제조업 수준의 밸류에이션에 머물러 있어서다. 특히 자회사 룩사의 기업가치가 1조원에 육박한다는 점을 고려하면 현재 시가총액은 현저히 낮은 수준이다.

향후 주가 개선 가능성은 매우 높다는 평가가 제기된다. 올해 1분기 실적 공시를 통해 숫자가 증명되면 시장의 신뢰가 회복될 것이기 때문이다. 여기에 하반기 예정된 룩사의 임상 톱라인 발표와 로봇 사업의 가시적인 성과가 더해지면 멀티플(배수) 재평가가 본격화될 것으로 예상된다.

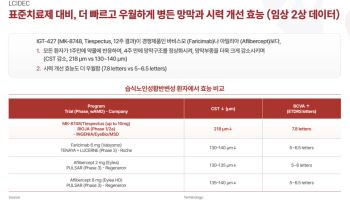

바이오 자회사 ‘룩사’, 글로벌 학회서 눈도장…기업가치 ‘퀀텀 점프’ 실적과 함께 와이투솔루션의 내실 있는 기업가치 상승의 핵심은 미국 합작법인 룩사바이오테크놀로지(이하 룩사)가 개발 중인 건성 황반변성 치료제 ‘RPESC-RPE-4W’에 있다.

룩사의 핵심 연구진은 조만간 개최될 세계적인 학회에서 최신 임상 데이터를 발표할 예정이다. 건성 황반변성은 세계 실명 유발 3대 질환 중 하나지만 근본적인 치료제가 전무하다. 룩사의 치료제는 임상 중간 결과에서 시력이 매우 나쁜 환자군이 투여 12개월 후 평균 22글자를 더 읽을 수 있을 만큼 획기적인 개선 효과를 확인했다.

이 같은 독보적 유효성 덕분에 글로벌 빅파마(Big Pharma)들의 관심도 뜨겁다. 현재 기술이전(L/O), 지분투자, 인수합병(M&A) 등 다양한 협력 모델이 논의 중인 것으로 알려졌다. 해외 투자기관은 룩사가 임상 1/2a상을 성공적으로 마무리하면 회사 가치가 최소 7억 달러(약 9611억원)에서 1조원 수준까지 뛸 것으로 추정한다.

든든한 자본력을 바탕으로 자체 개발이라는 선택지까지 쥐게 되면서 기술수출 협상력은 더욱 커질 수밖에 없다. 자금 조달 압박 때문에 유망한 파이프라인을 헐값에 넘겨야 하는 여타 바이오 벤처와는 상황이 다르기 때문이다.

신규 진출한 로봇 사업도 순항하고 있다. 와이투솔루션 로봇 사업 태스크포스(TF)는 산업 현장의 고질적 문제인 초저상 대차 이동을 해결할 150mm 이하 초저상형 자율주행로봇(AMR) 프로토타입을 연내 선보일 계획이다. 결국 바이오연료와 바이오 신약, 로봇이라는 3대 첨단 사업이 각기 다른 영역에서 성과를 내며 서로의 성장을 뒷받침하는 선순환 구조가 완성된 셈이다.

홍순재 바이오북 대표는 “1분기 매출 향방은 와이투솔루션이 제시한 더블업 성장의 실현 가능성을 확인하는 중요한 척도가 될 것”이라며 “단순 제조업을 넘어 첨단 기술과 친환경 가치를 모두 잡은 투자가치 높은 기업으로 재평가받을 시점”이라고 말했다.

한편 룩사는 올해 상반기 중 임상 1/2a상을 종료하고 하반기 톱라인 결과를 발표한다. 아울러 냉동 세포를 활용한 차기 임상시험계획(IND) 제출도 준비하며 바이오 부문의 성장 동력을 이어갈 방침이다.

![[블루오션 동물 의료기기] ⑤리메드, 경쟁자 없는 대동물 타깃…휴대용까지 확대](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600048b.jpg)

![[바이오맥짚기] 알테오젠, 특허 족쇄 벗고 급등…삼천당제약 'FDA 신기루' 경계령](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072400449b.jpg)

![넥스트메디의 바이오헬스케어 미국 규제 실무 전략 [바이오스터디]](https://i.ytimg.com/vi/XAVZkzSxZQo/mqdefault.jpg)