팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자] 에스티팜(237690)이 글로벌 제약사의 잇따른 러브콜을 받으며 ‘올리고 CDMO 강자’로 부상하고 있다. 올해 들어서만 1447억원 규모의 계약을 체결하며 수주 잔고가 9월 말 기준 4000억원을 돌파, 사상 최대치를 연일 경신 중이다.

올리고 치료제 상업화가 가속화되면서 원료 수요가 폭발적으로 늘고 있고, 미국 식품의약국(FDA) 인증을 받은 소수의 상업용 생산업체라는 희소성이 에스티팜에 힘을 실어주고 있다.

여기에 제2공장 준공으로 세계 최고 수준의 생산력을 확보하면서 수주 확대는 한층 더 가속화되는 분위기다.

| | 에스티팜 홈페이지. (갈무리=김지완 기자) |

|

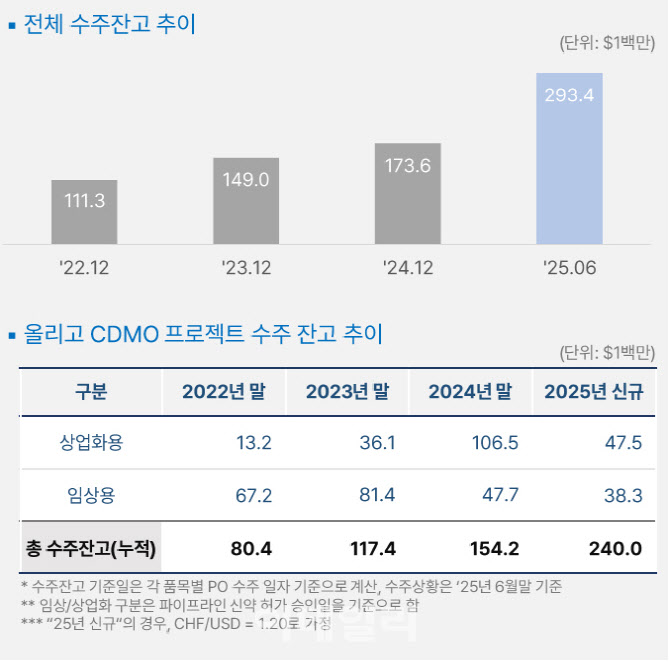

1일 회사에 따르면, 올리고 수주잔고는 9월 말 기준 4000억원을 돌파한 것으로 확인됐다.

에스티팜의 올리고 수주 잔고는 2022년 1억1139만달러(1563억원), 2023년 1억4900만달러(2900만달러), 지난해 1억7360만달러(2436억원) 순으로 증가해왔다.

◇올해만 1447억 계약 릴레리

에스티팜 관계자는 “올 9월말 기준 올리고 수주잔고가 사상 최대치를 갱신하고 있다”며 “10~11월에도 추가 수주가 들어올 가능성이 높아 수주잔고는 더 늘어날 것”이라고 말했다.

실제 올 들어 계약 발표는 끊이지 않았다.

3월 6일 220억 원 규모 계약을 시작으로 3월 10일 213억 원, 3월 25일 404억 원, 4월 15일 187억 원, 6월 4일 183억 원, 6월 30일 249억 원, 7월 2일 104억 원, 8월 4일 107억 원 등 8차례 계약을 발표했다. 누적 금액만 1447억원에 달한다.

가파른 수주 증가세는 실적 전망에도 반영되고 있다. 금투업계의 올해 에스티팜 실적 전망은 매출 3290억원, 영업이익 488억원에 달한다. 지난해 실적은 매출 2738억원, 영업이익 277억원을 각각 기록했다.

올리고 치료제 상업화 가속, 수주 폭증 이 같은 에스티팜의 수주 잔고 급증은 올리고 기반 치료제들 가운데 임상을 마치고 상용화 대열에 합류하는 숫자가 늘었기 때문이다. 아울러 올리고 치료제 개발도 늘어나면서 원료인 올리고 수요가 크게 증가했다.

시장조사기관인 마켓앤마켓에서 올해 초 내놓은 보고서에 따르면, 올리고 CDMO 시장 규모는 지난해 25억1000만달러에서 2029년 67억3000만달러에 달할 것으로 예상됐다. 연평균 성장률은 21.8%에 달한다.

이 보고서는 “정밀·개인 맞춤형 의학에 대한 집중도가 높아지면서 올리고 시장이 폭발적으로 성장하고 있다”고 진단했다.

상업화에 성공한 올리고 의약품은 1998년 에이즈(HIV) 치료제 ‘포미비르센’이 최초다. 그 다음 시장에 등장한 치료제가 2016년에 등장한 척수성 근위축증 치료제 스핀라자다. 1998년부터 2015년까지 올리고 치료제에 대한 시장 관심이 극히 낮았다는 얘기다.

하지만 스핀라자 이후 2022년까지 매년 1개씩 상업화에 성공한 올리고 의약품이 등장했고, 지난 2023년엔 무려 4종의 의약품이 미국 식품의약국(FDA)의 품목허가를 받았다.

지난해에도 이메텔스타트, 올레자르센 등이 품목허가를 받았고 노바티스 고지혈증 치료제 렉비오는 지난해 매출 1조1554억원(8억달러)을 기록하며 블록버스터 의약품이 됐다.

현재 임상 2상, 3상 단계에 있는 올리고 의약품은 80종 내외(일부에선 100종 이상)로 추정된다.

| | 에스티팜 수주 잔고 현황. (제공=에스티팜) |

|

기술·생산력 겸비한 올리고 CDMO 손에 꼽혀 다음으론 FDA 인증(cGMP)을 받고 상업용 올리고를 생산할 수 있는 CDMO는 손에 꼽힌다는 점이다.

일본 닛토덴코, 미국 애질런트, 에스티팜, 중국 우시STA 등이 대표적이다. 시장 점유율은 니코덴코 40%, 애질런트 30%, 에스티팜 20%, 우시STA 10% 순으로 추정하고 있다.

여기에 중국 우시STA는 미중 갈등 속 ‘생물보안법’ 우려 속에 업체들이 신규 발주를 꺼리는 분위기다. 이에 우시STA향 고객 일부를 에스티팜이 흡수하고 있는 것으로 확인됐다.

기술적 우위도 빼놓을 수 없다.

에스티팜 관계자는 “회사는 올리고 기본 단위인 고순도 모노머를 자체 합성할 수 있는 기술을 보유하고 있다”며 “고순도 모노머를 이어붙인 게 바로 올리고다. 다수 경쟁사는 외부 공급망에 의존하는 것과 큰 차이”라고 비교했다.

에스티팜의 수주 확대는 제2 올리고동 준공 효과가 본격화한 결과라는 분석이 나온다.

회사는 올해 안산 반월캠퍼스에 9층 규모의 제2공장을 완공하며 생산능력을 대폭 끌어올렸다. 에스티팜은 제2공장 완공으로 6.4몰 → 14몰(2.3t~7t)로 세계 최고 수준의 생산력을 갖추게 됐다.

회사 관계자는 “제2공장 가동으로 고객사들의 프로젝트 몰림 현상이 뚜렷하다”며 “임상과 상업화 단계를 동시에 소화할 수 있는 체제가 수주 확대로 직결되고 있다”고 설명했다.

제2공장은 7월부터 임상 시료 생산에 들어갔으며, 가동률은 이미 80%에 달하고 있다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)