[이데일리 김유림 기자] 기술특례상장 바이오기업 대부분 본업과 무관한 사업을 영위하고 있는 것으로 나타났다. 몇십 년 연속 적자를 내도 매출 요건만 충족하면 상장을 유지할 수 있는 규정 때문이다. 현실과 동떨어진 금융 당국의 규정이 오히려 국내 바이오산업이 성장하는 데 걸림돌이 된다는 지적이 나온다.

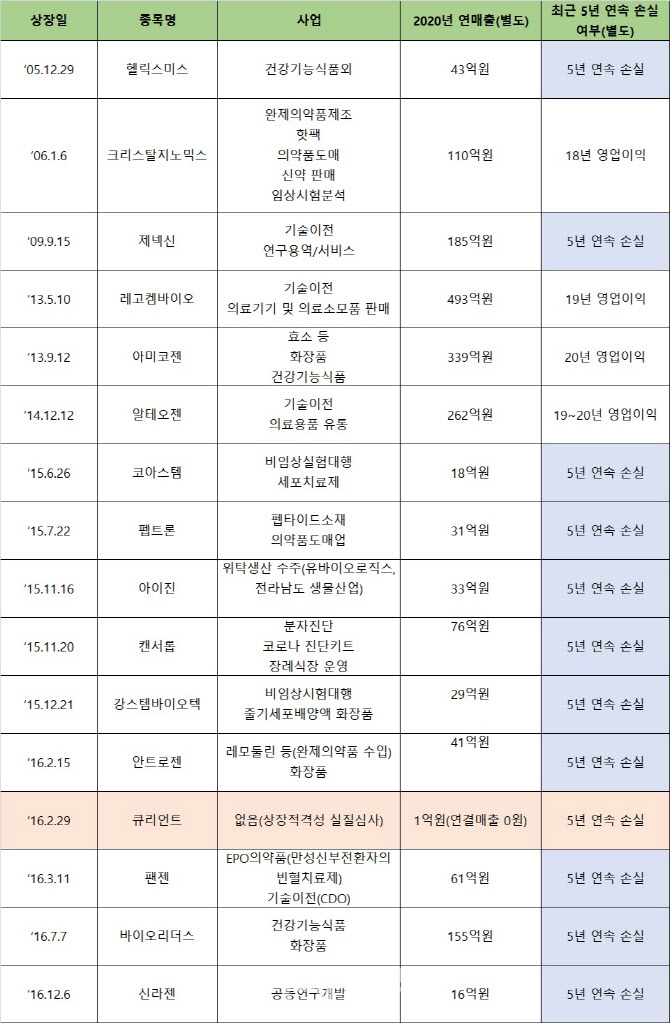

| | 2005~2016년 특례상장 바이오 중 본업과 무관한 사업을 영위하고 있는 회사. [표=김유림 기자] |

|

5일 이데일리가 기술특례상장 코스닥 입성 5년 이상 된 바이오 28개사(코로나 수혜 4개사 제외)의 별도기준 재무제표를 분석한 결과 18개사가 최근 5년 연속 영업손실을 기록했다. 원칙적으로 코스닥 상장사는 최근 4사업연도 영업손실(지주회사는 연결기준)을 내면 관리종목으로 지정된다. 관리종목 지정 후 최근 사업연도를 연이어 적자를 기록하면 시장에서 퇴출된다.

기술특례상장 회사는 장기 영업손실 요건이 적용되지 않는다. 따라서 특례상장 바이오기업은 폐업전까지 이익을 내지 않아도 상장 유지 혜택을 받는다. 특히

헬릭스미스(084990),

크리스탈지노믹스(083790),

이수앱지스(086890),

제넥신(095700),

나이벡(138610),

디엔에이링크(127120)는 코스닥 시장 상장된 지 10년이 넘었지만 1~2번 정도의 이익을 냈거나, 단 한번도 이익을 내지 못했다.

다만 상장폐지와 관련된 매출 요건은 적용된다. 상장 5년 이후에는 최근 분기 매출액 3억원, 최근 반기 매출액 7억원을 충족하지 못하면 상장적격성 실질심사 사유가 발생한다. 연매출 30억원 미만이면 관리종목으로 지정되고, 2년 연속일 경우 상장폐지 실질심사 대상이 된다.

5년을 넘긴 기술특례상장 바이오기업 28개사 중 16개사가 상장 유지를 위해 본업과 무관한 다양한 사업을 영위하고 있다. 지난해 이들 업체가 벌이고 있는 가장 특이한 사업으로 크리스탈지노믹스의 핫팩(매출의 28%),

캔서롭(180400)의 장례식장(매출 19%)이 손꼽힌다.

또 헬릭스미스는 건강기능식품(매출의 99%),

안트로젠(065660)은 원개발사가 따로 있는 완제의약품(레모둘린 등) 수입(83%)에서 대부분의 매출을 올렸다. 바이오기업이 쉽게 접근할 수 있는 의약품도매 및 유통, 의료소모품 판매업(크리스탈지노믹스, 레고켐바이오, 알테오젠, 펩트론), 화장품(강스템바이오텍, 안트로젠, 바이오리더스) 사업도 많이 영위한다. 본업에서 파생된 비임상연구대행과 연구서비스(제넥신, 코아스템, 펜젠 등) 수주로도 상장 요건을 맞추고 있다.

큐리언트(115180)는 2016년 2월 상장 이후 매출이 0원이었다. 올해부터 기술특례상장 혜택이 면제되면서, 바이오기업 최초로 매출 미달로 상장적격성 실질심사 대상으로 결정됐다. 2016년 12월 상장된

신라젠(215600)은 지난해 연매출 16억원이었으며, 상장 유지를 위해서 내년부터 연매출 30억원을 만들어내야 한다.

적자를 내고 있지만, 본업에서만 매출을 충실히 올리고 있는 곳도 있다. 이수앱지스, 나이벡, 디엔에이링크, 코렌텍, 아미코젠, 인트로메딕, 제노포커스, 엔케이맥스, 유앤아이, 에이치엘비제약, 지엘팜텍, 애니젠 등 12개사다. 신약 파이프라인 기술이전으로 연매출 30억원 이상이 나온 곳은 레고켐바이오와 제넥신, 알테오젠 3개사뿐이다.

업계는 본업과 상관없는 사업으로 상장을 유지하는 것보다 금융 당국의 제도가 현실과 맞지 않는 점이 문제라고 지적했다. 바이오 전문 투자 벤처캐피탈 임원은 “고질적인 문제다. 반면 한국 특례상장 바이오가 오랫동안 아무 결과물 없이 무의미한 매출만 일으키는 걸 무조건 손가락질을 할 수 없다. 상장을 유지할 수 있는 제도를 이용하는 건 당연한 거다”고 말했다.

그러면서 “한국 바이오벤처가 400개가 넘어간다. 핵심 인재 10명 정도 모여야 제대로 된 결과가 나올 확률이 높아지는데, 여기저기 좋은 인력들이 흩어져 있다. 우리나라 바이오 생태계가 제대로 성장하려면 좀비기업은 퇴출되야 한다”며 “국내 바이오 시장은 주가도 잘 안 내려가고 아직도 시장이 성숙되지 않았다. 현실에 맞는 상장폐지 규정이 나와야 한다”고 덧붙였다.

![[바이오맥짚기] 알테오젠, 특허 족쇄 벗고 급등…삼천당제약 'FDA 신기루' 경계령](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072400449b.jpg)

![‘임상 고배’ 코오롱티슈진·‘빅딜’ 삼성바이오…엇갈린 바이오 한주 [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500212b.jpg)

![넥스트메디의 바이오헬스케어 미국 규제 실무 전략 [바이오스터디]](https://i.ytimg.com/vi/XAVZkzSxZQo/mqdefault.jpg)