[이데일리 이광수 기자] 지난달 9일 모더나(티커 MRNA)의 주가는 하루에만 17.10% 오르며 주당 484.47달러에 마감했다. 종가 기준으로 역사상 고점이었다. 다음날 글로벌 투자은행(IB) 뱅크오브아메리카(BofA)는 모더나에 대한 보고서를 내놨다.

BofA는 “모더나의 코로나19 백신이 전 세계에 기여했지만 2000억달러(약 232조원)의 기업가치를 정당화하기는 어렵다”고 썼다. 해당 보고서가 나오고 글로벌 공급차질 이슈까지 겹쳐지며 모더나의 시총은 현재 200조원 수준으로 줄어들긴 했다. 하지만 여전히 일부 전통 제약사들과 비교해서는 높은 수준이다.

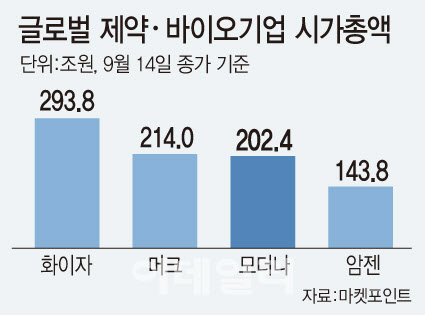

| | [이데일리 문승용 기자] |

|

오랜 역사를 가진 동종업계 기업보다 모더나가 비싸다는 점이 근거였다. BofA는 “11년된 회사(모더나)가 40년된 암젠(티커 MRGN)보다 비싸다”고 했다. 또 130년된 머크(티커 MRK)와도 비슷한 수준이라는 것도 지적하며 모더나의 기업가치에 대해 “터무니없다(ridiculous)”고 혹평했다.

14일(현지시간) 종가 기준 화이자(티커 PFE)의 주가수익비율(PER)은 16.84배, 주가순자산비율(PBR)은 3.57배였다. 같은 날 모더나는 각각 53.39배, 25.71배였다. 화이자는 모더나와 마찬가지로 메신저 리보핵산(mRNA)방식의 코로나19 백신을 개발한 곳이다. 이는 전통 제약 바이오 기업보다 바이오 벤처의 밸류에이션이 높다는 것을 뜻한다.

1997년 설립된 항암 신약 개발 바이오 벤처 시애틀제네틱스(티커 SGEN)도 PER 46.17배, PBR 8.07배로 시장에서 높은 평가를 받는 바이오 벤처 중 하나다.

다만 국내 전통제약사와 바이오 벤처처럼 밸류에이션이 현격하게 차이 나는 경우는 드물다는 게 전문가들의 설명이다. 바이오 벤처가 미래 기대감으로 높은 평가를 받는 것은 사실이지만 전통 제약사도 신약 개발에 적극 나선 지 오래돼서다.

아주IB투자(027360)의 미국 투자법인인 솔라스타벤처스(Solasta Ventures) 윤동민 법인장은 “미국의 경우 전통 제약사들이 연구개발을 열심히 해 자체 글로벌 신약을 보유하고 있다”며 “또 화이자와 노바티스(티커 AG ADR) 같은 경우만 보더라도 인수합병을 적극적으로 하고 있어서 각 회사가 개발한 신약은 물론 내부 역량, 인수합병한 회사의 가치까지 더해져 평가를 받는다”고 설명했다.

바이오 벤처라고 해서 무조건 높은 가치를 인정받은 것도 아니다. 전통 제약사에 비해 기대감이 높은 것은 사실이지만, 성과를 보여주지 못하거나 신뢰가 낮은 곳은 시장의 외면을 받아 거래량도 미미한 경우도 많았다. 시장에서 옥석 가리기가 잘 돼 있는 것으로 분석된다.

윤 법인장은 “미국 바이오 벤처가 엑시트하는 방법이 여러 가지가 있지만, 대형 제약사에게 매각되는 것을 ‘플랜A’로 본다”며 “(파이프라인의) 시장성과 해당 분야의 독보성, 개발단계에 따라서 높은 가치를 인정받거나 그렇지 않은 경우로 나뉜다”고 말했다.

앞으로 글로벌 제약 바이오는 신약개발 역량에 따라 평가받게 될 것이라는 분석도 나온다. 국내 벤처캐피탈(VC)업계 관계자는 “국내에서

레고켐바이오(141080)와

알테오젠(196170)만 봐도 라이센싱 아웃(기술 수출) 이전과 후의 기업가치가 크게 달라졌다”며 “반면 임상에 실패한 바이오 벤처거나, 연구개발 역량이 없는 제약사들의 기업가치는 줄어들 수밖에 없을 것”이라고 말했다.

![확산세 빨라지는 에볼라...아프리카 밖에서도 확진자[클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800857b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)