[이데일리 김새미 기자] 노무라증권이

메디톡스(086900)의 목표가를 기존 28만원에서 38만원으로 44.8% 상향했다. 메디톡스가 법적 분쟁 중인

대웅제약(069620),

휴젤(145020)과 합의를 통해 로열티 수익이 4배 이상 증가할 것이라는 판단에서다.

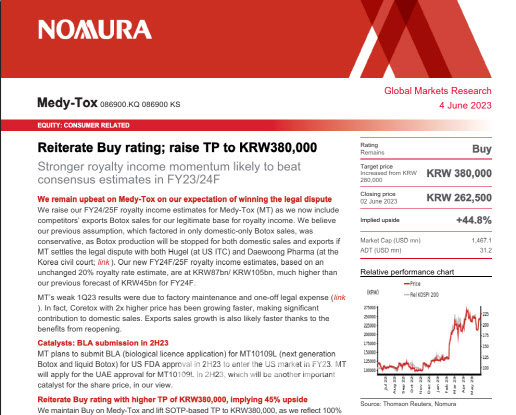

| | 노무라증권이 지난 4일 공개한 리포트 중 일부 (자료=노무라증권) |

|

노무라증권은 지난 4일 이 같은 내용의 리포트를 냈다. 해당 리포트에는 “메디톡스가 휴젤(美 ITC 소송), 대웅제약(국내 민사소송)과의 법적 분쟁을 해결할 경우(if MT settles the legal dispute with both Hugel (at US ITC) and Daewoong Pharma (at the Korea civil court)) 보툴리눔 톡신의 내수용, 수출용 생산이 모두 중단된다는 점에서 국내 보툴리눔 톡신 매출만을 고려한 기존 가정은 보수적이었다”며 “대웅제약, 휴젤과의 합의 가능성을 100% 반영해(as we reflect 100% probability of reaching settlements with both DW and Hugel) 목표가를 38만원으로 상향한다”고 기재돼 있다.

카라 송(Cara Song) 노무라증권 연구원은 “우리는 법적 분쟁에서 승리할 것이라는 기대로 메디톡스에 대해 낙관적”이라며 “경쟁사의 보툴리눔 톡신 수출은 로열티 수익의 정당한 기반이 될 것이라고 믿는다”면서 로열티 추정치를 높였다.

노무라증권은 로열티 수익 추정치를 2024년 450억원에서 2024년 870억원, 2025년 1050억원으로 확대했다. 이는 총 1920억원으로 기존 추정치보다 4.3배나 늘어난 수치다. 로열티율은 기존과 동일하게 20%를 적용했다. 이처럼 로열티 수익 추정치를 늘린 이유는 메디톡스가 법적 분쟁 중인 대웅제약, 휴젤과 합의에 도달할 확률이 높다고 판단했기 때문이다. 메디톡스와 휴젤이 진행 중인 미국 국제무역위원회(ITC) 소송은 지난달 산업통상자원부가 국가핵심기술 자료 반출을 승인하면서 속도가 붙고 있다.

이번 목표가에는 로열티 수익뿐 아니라 비동물성 액상형 톡신 제제 ‘MT10109L’의 미국 시장 진출에 따른 사업 가치도 반영됐다.

노무라증권은 메디톡스가 1분기 실적이 부진했지만 올해 하반기 비동물성 액상형 톡신 제제 ‘MT10109L’의 생물학적 제제 허가(BLA) 신청으로 주가 상승이 촉진될 것으로 예측했다. 노무라증권은 내년 하반기 내에 미국 식품의약국(FDA)으로부터 해당 허가 신청이 승인되면 2023년 내에 MT10109L이 미국 시장에 진출하게 된다고 봤다.

또 다른 주가 상승 요인으로 올해 2분기 이뤄질 아랍에미리트(UAE) MT10109L 허가 신청도 있다는 게 노무라증권의 분석이다.

중동 시장은 에스테틱에 대한 수요가 높지만 보툴리눔 톡신 제제에 속한 동물성 성분으로 인해 관련 시술이 잘 이뤄지지 않던 블루오션(미개척시장)이다. MT10109L은 비동물성 보툴리눔 톡신 제제이기 때문에 할랄(HALAL) 인증을 받을 수 있을 전망이다. 할랄은 전 세계 무슬림과 중동 시장에 진출하기 위해 필수적인 인증이다. 메디톡스는 MT10109L 할랄 인증을 통해 무슬림은 물론이고 중동, 유럽 시장 공략에 박차를 가할 계획이다.

한편 노무라증권은 메디톡스의 올해 1분기 실적 부진은 일시적인 요인 때문이라고 판단했다. 송 연구원은 “메디톡스의 1분기 실적 부진은 공장 유지보수와 일회성 법적 비용 때문이었다”며 “실제로 가격이 2배 이상인 ‘코어톡스’는 내수 매출에 상당한 기여를 하고 있으며, 수출 재개로 인해 해외 매출 증가 속도도 가속화될 것”이라고 내다봤다.

노무라증권은 지난달 15일 메디톡스의 1분기 실적에 대한 리포트에서도 이같은 분석을 내놨다. 해당 리포트에 따르면 메디톡스 3공장이 유지보수를 위해 지난달 일시적으로 가동정지(shutdown)하고, 내수 시장에서 주요 품목을 ‘메디톡신’에서 코어톡스로 전환한 데 따라 보툴리눔 톡신 매출이 감소했다. 영업이익 하락에는 △대웅제약과 민사 소송 승소에 따른 일회성 성공보수 비용 △2공장 가동률 하락 △화장품·건강기능식품 등 신사업 마케팅 비용 등이 작용했다.

이에 대해 대웅제약과 휴젤 측은 합의 의사가 전혀 없다는 입장이다. 대웅제약 관계자는 “우리는 메디톡스와 합의 의사가 전혀 없는데 노무라증권에서 자의적으로 리포트를 낸 것 같다”고 했다. 휴젤 측도 “메디톡스와 합의할 의향이 없다”고 전했다.

![지놈앤컴퍼니, 임상 본격화 기대감에 급등…숨고르기 들어간 바이젠셀[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000447b.jpg)