[이데일리 김지완 기자] 일동제약이 수익성 확보에 분투하고 있다. 주력제품들은 판매 중단되거나 점유율 하락에 어려움을 겪고 있는 가운데 개발 중인 신약의 임상 본격화로 연구개발비가 급격히 증가하고 있기 때문이다. 기술 수출 등 가시적인 신약개발 성과가 나오기 전까지는 당분간 고전할 수 있다는 분석이다.

| | 일동제약 2020년 연간 실적. [제공=일동제약] |

|

5일 제약바이오 업계에 따르면

일동제약(249420)은 당뇨병, 표적항암제, 안과질환, 비알콜성지방간염, 대사질환 등 총 10 여개 신약후보물질(파이프라인)을 연구개발 진행 중이다. 이 과정에서 일동제약의 지난해 연구개발비는 직전년도 436억원보다 166억원(38.1%)이 늘어난 602억원을 기록했다.

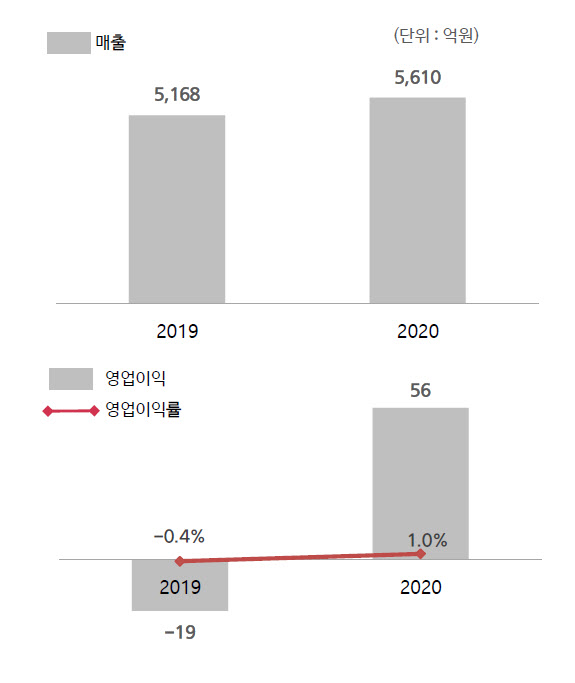

연구개발비가 증가한 만큼 실적이 쪼그라들었다. 일동제약의 지난해 매출액은 5618억원이었지만 영업이익은 66억원에 불과했다. 영업이익률은 1.18% 그쳤다. 특히 지난 4분기엔 203억원의 연구개발비를 지출하며 59억원 영업적자를 기록했다.

일동제약의 R&D 비용은 올해 자체개발 신약의 임상 본격화로 더욱 증가할 전망이다. 자연스레 일동제약의 향후 실적 전망도 곱지 않다. KTB투자증권은 지난 1일 일동제약의 올해 영업이익 전망치를 기존 ‘220억원 흑자’에서 ‘50억원 적자’로 조정했다.

돈 들어갈 곳 많은데 벌어줄 곳 시원찮아 문제는 일동제약 매출구조를 두고 돈 들어갈 곳은 많은데 돈 벌어줄 곳이 시원찮다는 평가다. 우선 주력 제품 ‘아로나민 골드’가 종합 비타민제 시장의 경쟁 심화로 이전과 같은 점유율 유지가 쉽지 않을 것이란 분석이다. 이날 아이큐비아에 따르면 아로나민의 매출액은 지난 2018년 663억원에서 지난 2019년 592억원으로 10.7% 감소했다. 지난해 매출이 741억원으로 반등했지만 가격인상에 따른 선주문 효과로 평가절하됐다. 일동제약은 지난해 11월 아로나민 골드(100정) 공급가를 2만3000원에서 2만5000원으로 8.7% 인상했다.

시장에선 큐란·벨빅 국내 판매중단에 따라 해당부문 손실을 대체하기 위해 내세운 공동 프로모션의 지속가능성에도 의구심을 표하고 있다. 일동제약은 지난해 모타리톤, 가스터 등의 전문의약품과 GSK 일반의약품 코프로모션으로 외형 성장을 했다. 코프로모션은 제약사 타사의 오리지널 의약품을 총판·공동판매 등을 하고 수익을 나눠 갖는 것을 말한다.

일동제약 관계자는 “지난해 코프로모션을 통해 판매 중단된 큐란·벨빅 매출 공백을 매웠다”며 “올해도 코프로모션을 지속해 R&D 자금을 댈 것”이라고 밝혔다.

큐란은 매년 200억원 내외의 매출을 기록하며 일동제약 간판제품이었으나 지난 2019년 7월 라니티닌 성분의 안정성 문제로 판매가 중단됐다. 비만치료제인 벨빅은 식욕억제 목적으로 사용하는 로카세린이 암을 유발할 수 있다는 미국 식품의약국(FDA) 발표를 식약처가 수용하면서 지난해 2월 판매 중단됐다. 벨빅의 매출규모는 90억원 내외였다.

제약업계 관계자는 “코프로모션으로 외형은 쉽게 키울 수 있어도 매출 대비 마진율이 극히 낮다”며 “열심히 시장을 키워놓으면 오리지널 제약사 마진 확대 요구에 못견뎌 총판 계약을 포기하는 경우도 다반사다. 또 총판사와 갈등 심화로 오리지널 제약사에서 판권을 회수해 가기도 한다. 수년째 이 흐름은 바뀌지 않고 있다”고 지적했다.

실제로 이와 비슷한 이유로 지난 2017년 대웅제약과 MSD는 1500억원대 규모의 당뇨병·고지혈증 치료제 코프로모션 계약을 해지했다. 이외에도 과거 △유한양행-아스트라제네카 ‘크레스토’ △안국약품-아스텔라스 ‘하루날디·베시케어’ 등이 코프로모션 계약 해지로 제약업계를 뜨겁게 달궜다.

신약가치 평가 아직 일러… 기술수출 등 가시적 성과 필요 투자시장에서 일동제약에 대한 평가를 유보하고 있다. 금융투자업계에선 신약개발 성과가 가시화되지 않아 가치평가를 하기에는 이르다는 입장이다. 이에 일동제약의 기업가치 평가는 5252억원(KTB투자증권)으로 지난해 매출액을 밑돌고 있다.

백기사를 자처했던 H&Q가 지난해 11월 일동제약 지분 5.41%를 매도해 투자금 회수에 나선 사실도 투자심리을 악화시켰다. H&Q는 지난 2015년 녹십자와 일동제약 경영권 분쟁 때 녹십자로부터 일동제약 지분 20%를 사들였지만 지난 2019년 10%, 지난해 5.41%를 차례로 보유 주식을 매도했다. 잔여 지분도 공동보유계약을 해지하며 우호 지분관계를 청산했다.

주주가치 희석 우려가 등장한 것도 투자자 입장에선 부담스럽다. 업계 관계자는 “현 상태로 봐선 지금의 코프로모션을 통해 R&D 자금을 대는 매출구조가 언제까지 ‘지속’ 가능한지가 아니라 ‘지탱’ 가능한지가 의문”이라면서 “신약 기술수출이 이뤄질 때까지는 외부 자금수혈이 이어질 것으로 보인다”고 말했다. 일동제약 관계자도 “기존 품목 발생 수익을 R&D에 투자하는데 집중하겠다”며 “또 투자유치, 전환사채 발행을 통해 R&D 자금을 확보하는 것이 일동제약의 중장기 R&D 전략”이라며 궤를 같이했다.

실제 일동홀딩스가 지분 100%를 보유중인 아이디언스는 지난해 자산운용사·바이오벤처사로부터 400억원의 자금을 유치했다. 아이디언스는 표적항암제 개발을 주도하고 있다. 일동제약은 R&D 비용부담에 따라 일부 권리를 보유중이다.

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)