[이데일리 김지완 기자]

동아에스티(170900)가 스텔라라 바이오시밀러 개발이 연내 완료돼 오는 2024년 출시가 가능할 전망이다.

| | 동아에스티 홈페이지. (갈무리=김지완 기자) |

|

다올투자증권은 지난 13일 ‘동아에스티, 위드코로나로 실적 턴어라운드 기대’라는 제목으로 보고서를 발간했다. 이날 다올투자증권은 동아에스티의 올해 별도기준으로 매출액 6599억원, 영업이익 304억원을 전망했다. 이 수치는 지난해보다 각각 11.8%, 96.5% 증가한 것이다.

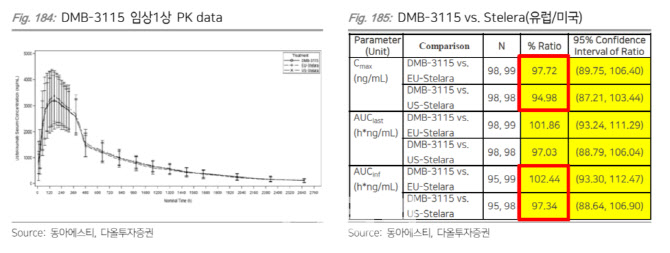

우선 글로벌 임상 3상을 진행하고 있는 ‘스텔라라 바이오시밀러’(DMB-3115)에 대한 기대를 전했다. 이지수 연구원은 “올해 (임상 3상)을 완료해 오리지널 스텔라라 특허 만료 시점인 2024년 출시가 가능할 것으로 추정된다”면서 “유럽 임상 1상에서 높은 약물동력학적 지표(PK) 동등성을 입증 완료했다”고 진단했다.

그는 이어 “스텔라라 바이오시밀러가 빠른 임상 진행 속도로 시장에 진출하는 바이오시밀러 중 ‘퍼스트 톱 3’(First top 3)안에 들 수 있을 전망”이라며 “DMB-3115의 임상 3상이 완료되면 인도 다국적 제약사 인타스(Intas)로부터 마일스톤 수치가 가능해 추가 실적 업사이드가 존재한다”고 분석했다.

| | 동아에스티가 개발중인 스텔라라 시밀러와 오리지널 의약품 스텔라라 PK 동등성 비교 실험 결과다. 우측자료에서의 수치로보듯 두 약품이 동등하다는 것이 확인됐다. (제공=동아에스티) |

|

위드 코로나 전환에 따른 병원방문 증가로 전문의약품(ETC) 매출이 증가할 것으로 내다봤다. 동아에스티의 주요 제품으로는 기능성소화불량제 ‘모티리톤’, 당뇨병치료제 ‘슈가논’ 등의 자사 개발 신약을 개발해 성장호르몬 ‘그로트로핀’, 소화성궤양치료제 ‘가스터’ 등이 있다.

특히 에너지드링크인 박카스는 지난 2019년 매출액 905억원으로 최고 실적을 달성했지만 코로나 영향으로 2년 연속 매출액이 감소했다. 이날 이 연구원은 올해 박카스 매출액이 974억원으로 작년보다 19% 증가할 것으로 내다봤다.

임상단계 진전으로 파이프라인 가치도 커지고 있다는 분석이다. 과민성 방광염 치료제 DA-8010은 유럽 임상 1상을 완료했고 국내 임상 3상 임상시험계획(IND) 승인을 받았다. DA-8010은 연내 임상 3상 진입을 계획하고 있다. 2형 당뇨 치료제 ‘DA-1241’은 올해 2월 미국 임상 1b상 완료한 후 글로벌 2상을 준비 중이다.

그는 “DA-1241은 임상 1b에서 위약군 대비 우수한 혈당 개선 효과 확인해 비알콜성간암(NASH) 치료제까지 확장을 기대하고 있다”면서 “이 외에도 도네패질 패치형 치매치료제 개발과 당뇨치료제 슈가논의 석회화증 적응증 확대 등 다양한 연구개발(R&D) 활동을 진행하고 있어 실적 성장과 더불어 신약 가치 상승을 기대하고 있다”고 분석했다.

이날 다올투자증권은 동아에스티 커버리지를 개시하고 투자의견 ‘매수’와 목표주가 8만원을 제시했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)