[이데일리 김지완 기자]

삼성바이오로직스(207940)가 올해도 안정적으로 성장할 것이란 전망이 나왔다.

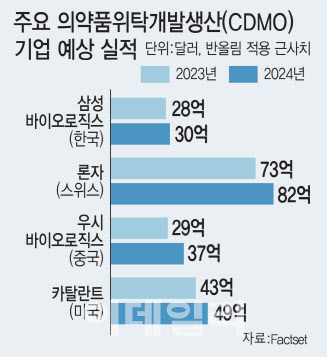

| | 주요 CDMO 기업 예상 매출 (그래픽=이데일리 김일환 기자) |

|

21일 DB금융투자에 따르면, 삼성바이오로직스의 올해 실적 전망은 매출액 4조 4584억원, 영업이익 1조 2552억원이다. 이는 지난해 대비 각각 22.0%, 16.6% 증가한 수치다.

이명선 DB금융투자 연구원은 “올해 말 항체약물접합체(ADC) 제조공장 완공을 앞둔 만큼 빠르면 올해부터 ADC 관련 의약품 위탁생산(CMO) 수주도 기대해 볼 수 있다”면서 “최근 글로벌 제약사의 ADC 기술 확보를 위한 계약들과 임상 중인 ADC 상업화 일정이 다가옴에 따라 ADC 제조에 대한 시장수요는 점차 커질 것”이라고 분석했다.

실적 개선 기대감도 크다.

이 연구원은 “(삼성바이오로직스의) 올해 수주 계약은 4조2000억원에 달한다”면서 “4공장 가동율이 올라가면서 실적은 지속적으로 개선될 것으로 예상한다”고 판단했다.

사업의 안정적 성장과 성장 모델이 지속 가능하다는 평가다.

그는 “삼성바이오로직스는 매출 85% 이상이 글로벌 대형 제약사와 체결한 상업화 단계의 중장기 CMO 수주계약이 차지하고 있다”며 “위탁개발생산(CDO) 매출이 중심인 우시(Wuxi) 등의 경쟁사와 달리 지속적인 실적 개선이 가능한 사업모델을 보유하고 있다”고 진단했다.

이어 “또 알츠하이머 항체의약품, ADC 등으로 항체의약품 시장이 점차 성장하고 기업은 수주계약 기반의 공장 증설이 계획됐다”며 “이런 점에서 안정적이고 지속 성장이 가능하다”고 내다뵜다.

한편, DB금융투자는 삼성바이오로직스에 대해 투자의견 매수를 제시하고 목표주가 100만원을 유지햇다. 삼성바이오로직스 지난 19일 종가는 77만원이다.

![LG 출신 김현수 대표, 독보적 광학 기술로 글로벌시장 접수[휴비츠 대해부①]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800061b.jpg)