[이데일리 김유림 기자] 이번 주(10월 5~10월 8일) 국내 증시에서 외국인은 바이오 종목 중에서

셀트리온(068270)을 가장 많이 사들였다. 미국에서 경구용 코로나 치료제가 개발됐다는 소식이 국내 바이오 섹터에 악재로 작용했으며, 셀트리온 주가에도 악영향을 받았다.

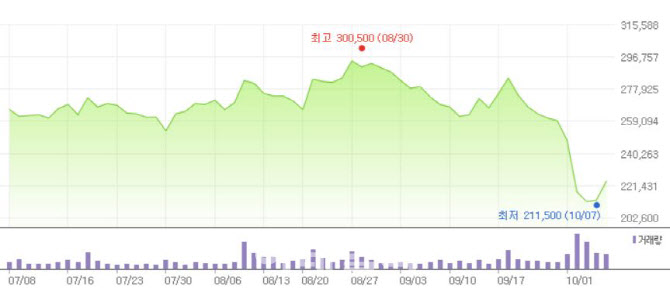

| | 셀트리온 최근 3개월 주가 추이. (자료=네이버금융) |

|

9일 마켓포인트에 따르면 외국인이 지난 한 주 동안 담은 바이오 종목 중에서 셀트리온이 1위를 기록했다. 전체 업종 중에서는 순매수 상위권에 1위 LG화학에 이어 셀트리온을 2위에 올렸다. 같은 기간 기관투자자가 담은 순매수 상위 15위권 안에 바이오 종목은 없었다.

셀트리온은 일주일 동안 여러 악재가 겹치며 주가 부진을 겪었다. 미국 빅파마 머크는 지난 1일(현지시간) 경구용 코로나 치료제 ‘몰누피라비르’의 임상 3상 결과를 발표했다. 머크와 생명공학기업 리지백 바이오테라퓨틱스가 공동 개발한 몰누피라비르는 코로나 바이러스 유전물질이 복제되는 과정을 방해하는 기전이다. 임상 3상에서 중증화, 사망 위험을 절반가량 낮추는 것으로 나타났다.

미국 머크의 코로나 알약 치료제 개발 소식 이후 미국 바이오 섹터뿐만 아니라 국내도 직격탄을 맞았다. 주말 지나고 지난 5일 장이 열린 직후 셀트리온은 12.10% 급락하며 52주 신저가(21만6000원)를 기록했다.

여기에 신한금융투자와 키움증권 등 국내 증권사들이 3분기 실적이 컨센서스를 대폭 하회할 것으로 전망했으며, 목표주가까지 하향조정했다. 신한금융투자는 3분기 연결 기준 매출액 및 영업이익은 각각 4052억원, 1496억원으로 컨센서스 대비 매출액은 29%, 영업이익은 39% 하회를 예측했다. 키움증권 3분기 매출액 4413억원, 영업이익 1757억원으로 매출액과 영업이익이 시장 기대치를 각각 -23%, -28%를 예상했다.

이동건 신한금융투자 연구원은 “컨센서스를 크게 하회한 실적 추정의 근거는 3분기 중 공시된 셀트리온헬스케어향 공급계약 규모에 기인한다. 3분기 공급계약 공시는 총 3건(램시마IV, 트룩시마)이며 합산 계약금액은 2322억원이다”며 “이는 2분기 공급계약 공시 규모 2611억원 대비 11%, 2020년 3분기 공급계약 공시 규모 3705억원 대비 37% 감소한 수치다”고 분석했다.

허혜민 키움증권 연구원은 “머크의 경구용 코로나 치료제 3상 중간 결과 발표로 높은 성공 가능성, 복용 편리성과 항체 치료제 대비 낮은 약가가 예상됨에 따라 코로나 항체 치료제 렉키로나 하반기 매출을 보수적으로 반영하지 않았다”며 “램시마SC 또한 예상보다 둔화된 침투 속도를 보여주고 있으며 판매 매출 대비 재고가 충분히 있다고 판단, 하반기 매출 추정에서 제외했다”고 했다.

다만 허 연구원은 “미국 정부와 코로나 진단키트 최대 6억2600만 달러(약 7382억원) 공급 업체로 선정(22.9월까지), 진단키트 매출액을 적용했다. 고마진의 램시마SC 및 렉키로나의 부진과 저마진의 진단키트 계약이 수익성 측면에서는 다소 아쉬운 부분이나, 여전히 4분기 렉키로나 유럽 승인과 리오프닝에 따른 램시마SC 우호적 영업환경 개선을 기대해 볼 수 있다”고 덧붙였다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)