팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김진호 기자] 유상증자를 통해 자본 잠식을 해소한 플라즈맵(405000)은 내년부터 손익분기점(BEP) 돌파가 가능할 것이라고 자신하고 있다. 회사는 지난 1분기 분기 기준 손익분기점을 돌파했지만, 2분기에 영업손실 폭이 확대되면서 매출을 다시 역전한 상태다. 플라즈맵은 “연내 주력 제품 중 하나인 액티링크의 의료기기 인증 결론이 나오면 의료 시장에서 그 수요가 불붙을 수 있다 ”며 “여기에 나가는 비용의 최소화 정책까지 더해져 내년부터는 완전한 손익분기점 달성이 가능할 것이다”는 전망을 내놓고 있다.

| | (그래픽=이데일리 김정훈 기자) |

|

플라즈맵은 플라즈마 기반 △멸균기인 ‘스터링크’ 제품군 9종 △의료기기(임플란트 등) 표면 불순물 처리기 ‘액티링크’ 제품군 11종 등을 개발해 미국과 유럽 연합(EU) 등 50여 개국에 시판하고 있다.

특히 플라즈맵이 개발한 소형 멸균 제품인 ‘스터링크 15 에스플러스(sp)’는 2021년 11월 미국 식품의약국(FDA)으로부터 2등급 의료기기로 인증을 획득해 주목을 받았다. 당시 이 제품은 FDA가 승인한 네 번째 플라즈마 기반 소형 멸균기였으며, 미국 외 국가의 기업이 개발한 제품 중에선 최초의 사례로 기록됐다. 이런 성과를 바탕으로 2022년 10월 회사는 코스닥 시장에 상장한 바 있다.

드림텍 품에 안긴 플라즈맵 “내년부터 손분점 돌파” 자신 지난해 말부터 플라즈맵의 자본 총계(81억원)가 자본금(101억원)를 밑돌면서, 회사는 자본잠식에 빠져들었다. 당시 자본 잠식률은 19.8%였지만, 올해 1분기가 끝날 무렵에는 그 수치가 약 53%까지 악화됐다.

이에 플라즈맵은 지난달 29일 154억원 규모의 제3자 배정 유상증자를 진행해 자본잠식 위험을 해소하는데 성공했다. 회사의 최대 주주도 창업자인 임유봉 대표에서 드림텍(192650)으로 교체됐다. 이를 발판삼아 재무구조 개선부터 글로벌 시장 공략까지 두 마리 토끼를 동시에 잡겠다는 구상이다.

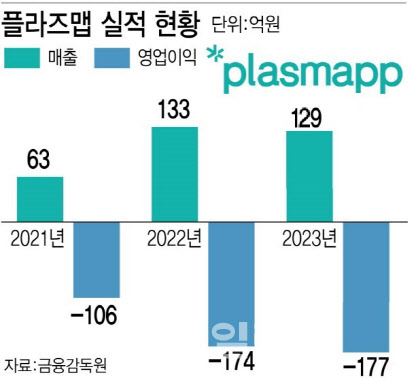

플라즈맵의 매출은 상장 이후 2년간 다소 정체됐고 영업손실은 지난해까지 꾸준하게 증가했다. 회사의 매출은 2021년 64억원에서 2022년 133억원으로 2배 이상 증가했지만, 2023년에는 129억원으로 소폭 감소했다. 반면 플라즈맵의 영업손실은 2021년 106억원→2022년 174억원→2023년 177억원으로 꾸준히 증가했다.

19일 팜이데일리 취재 결과, 회사가 지난해 부터 예고해온 손익분기점 돌파 시점이 올하반기에서 내년 1분기로 다소 늦춰질 전망이다. 지난해 말 임유봉 플라즈맵 대표는 “2023년 이익률이 30%대를 기록했다”며 “2024년 이익률이 38%대로 증가할 수 있고, 그렇게 되면 하반기에는 손익분기점 돌파가 가능할 것”이라고 자신한 바 있다.

금융감독원에 따르면 지난 1분기 플라즈맵 매출은 전년 동기 대비 139% 상승한 41억원, 영업손실은 148% 감소한 28억원으로 나타났다. 2023년 1분기 기준 단기적으로 손익분기점을 넘어선 수치였다. 하지만 올 2분기까지 합산한 회사의 매출은 66억 4700만원, 영업손실은 약 73억원으로 확인됐다. 1분기 대비 2분기에는 회사의 매출 증가세 대비 영업손실 폭이 더 크게 확대되면서 반기 기준 손익분기점 돌파 고지를 넘어서지 못한 것이다.

플라즈맵 관계자는 “1분기에 분기당 손익분기점을 넘어섰지만, 2분기 합산 결과는 그렇지 못했다. 올해 전체적으로 손익분기점 달성은 다소 어려울 수 있다”고 했다. 그는 이어 “현재 드림텍의 관련 전문가들이 회사에 파견돼, 판매관리비(판관비) 등 비용 절감을 위한 정책을 강하게 펴고 있다”며 “내년부터는 분기나 반기, 1년 등 모든 기준에 관계없이 손익분기점 달성을 이뤄내는 것이 목표다”고 말했다.

한편 플라즈맵의 연구개발(R&D) 비용은 2022년 매출의 39.4%(약 52억원)→2023년 46.7%(약 60억원)에 달했다. 올 상반기에도 회사의 R&D비용은 매출액의 34.7%(약 23억원) 수준으로 알려졌다.

플라즈맵 관계자는 “세계적인 수준의 멸균기나 표면 처리기 제품 개발에 이어 의료기기 인증까지 성공하며 성장해 온 기업이다”며 “R&D에 많은 투자를 해왔고, 현재의 재무적인 상황에서도 신제품 창출을 위한 비용을 충분한 논의를 걸쳐 적극적으로 투자해 나갈 예정이다”고 말했다. 현재 회사는 치주 질환 치료를 위한 표면자극 치료기 등 새로운 제품 라인업 ‘케어링크’ 제품군 4종의 R&D에 집중하고 있다.

한편 플라즈맵은 연내 액티링크 제품에 대해 미국에서 최초로 의료기기 인증을 받는 것을 목표로 하고 있다. 현재 회사의 주력제품인 스터링크는 앞서 언급한 것처럼 미국을 포함한 주요국에서 의료기기 인증을 획득해 판매되는 중이다. 이와 달리 액티링크는 각국에서 전자기기 인증을 통해 시판된 상황이다.

플라즈맵 관계자는 “액티링크에 대해 전자기기 인증이 아닌 의료기기 인증을 밟기 위한 절차를 미국에서 최우선적으로 진행하고 있다”며 “그 결과가 연내 나올 수 있을 것으로 전망하며, 긍정적 결론이 나온다면 불순물 표면 처리용 제품 중 세계 최초로 의료기기 인증을 획득한 사례가 될 것이다”고 설명했다.

그는 이어 “의료진이 전자기기 인증을 받은 제품을 쉽게 도입하진 않는 편이다. 의료기기 인증을 획득하면 액티링크를 통한 매출이 크게 개선될 것이라고 판단한다”며 “매출 증대의 한 축이 될 액티링크의 의료기기 인증 결과는 내년 손익분기점 돌파에 핵심 변수가 될 수 있다”고 덧붙였다.

![고영, 어닝서프라이즈에 '上'…바이젠셀·툴젠도 상승세[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700146b.jpg)

![일라이 릴리 10조 베팅·영국 의료 정보 유출[클릭, 글로벌 제약·바이오]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042601061b.jpg)