[이데일리 송영두 기자] 국내 바이오 기업들의 임상시험 자진 철회가 이어지고 있다. 핵심 파이프라인이지만 다양한 이유로 임상 개발을 포기하고 있는 것인데, 임상 자진 철회도 무조건 악재로만은 볼 수 없다는 분석이다. 반면 개발 성공 가능성이 작거나 시장성이 없는데도 무리하게 임상 개발을 지속하거나 껍데기 형태의 파이프라인만 보유하고 있는 경우도 있어 투자자들의 주의가 요구된다.

19일 제약바이오 업계에 따르면 최근 지놈앤컴퍼니(314130)는 마이크로바이옴 면역항암제 GEN-001 국내 담도암 임상 2상을 자진 철회했다. 해당 임상은 진행성 불응성 담도암 환자를 대상으로 펨브롤리주맙과 병용 투여 시 ‘GEN-001’ 안전성 및 유효성을 평가하는 임상시험이다.

보로노이(310210)와 바이젠셀(308080)도 지난해 주력 파이프라인의 임상 계획을 자진철회했다. 보로노이는 지난해 6월 미국 식품의약국(FDA)에 비소세포폐암 치료제 ‘VRN11’ 임상 1상 시험계획을 신청했지만, 한 달 뒤인 7월 자진 취하했다. 바이젠셀도 이식편대숙주질환 치료제 ‘VM-GD’ 국내 임상 1/2a상을 조기 종료했다. 지씨셀(144510)은 11월 고형암 치료제 ‘AB-201’ 호주 임상 1상 계획을 자진철회했다.

이 외 메디포스트(078160)는 카티스템 경골근위부절골술(HTO) 병용 임상 2상을 자진취하했고, 제넨바이오(072520)는 당뇨환자 돼지췌도이식 임상 1상을 자진취하 한바 있다.

| | (자료=아이큐비아) |

|

신약개발기술 속도↑...임상 개발 5년 지체시 상업성↓전문가들은 임상시험 자진철회 사례가 늘어나는 것이 복합적인 이유가 있다고 설명한다. 특히 신약개발 기술 발전 속도가 빨라지면서 임상 개발 일정이 지체되면 상업성이 떨어진다는 지적이 나온다.

바이오텍 관계자는 “과거에는 바이오 섹터에 소위 투자가 몰리면서 자금이 풍부했다. 바이오텍들이 자금에 구애받지 않고 임상 개발에 나섰다”면서 “하지만 2021년부터 금리가 인상되고, 몇 번의 신약개발 실패 사례가 나오면서 지금까지 투자 유치에 어려움을 겪고 있다. 회사들이 효율적인 임상 개발을 위한 전략적인 판단을 하는 계기가 됐다”고 말했다. 항암제 개발 기업 고위 임원은 “최근 항암제 기술개발 속도가 굉장히 빨라져서 5년 정도 이상 임상이 지체되면 상업성이 많이 떨어진다”며 “이런 부분도 국내 바이오 기업들의 임상 자진취하에 영향을 주고 있다”고 말했다.

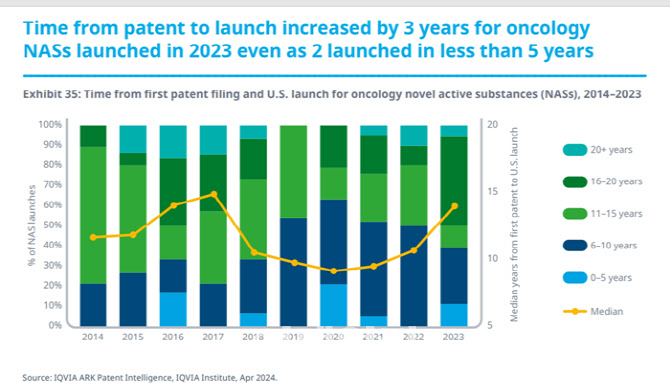

아이큐비아에 따르면 항암제 신약개발의 경우 개발 특허 이후 미국 시장 론칭까지 기간이 과거에는 11년~15년이 일반적이었지만, 최근에는 5년 내 완료되는 경우도 있다. 특히 10년 이하로 줄어드는 경우도 많아지고 있다. 즉 환자수를 줄이고, 관찰기간을 줄이면서도 후보물질의 유효성과 안전성을 입증하는 것이 신약개발 경쟁력을 좌우한다는 게 업계 중론이다.

똑같은 악재 아냐...지놈앤컴퍼니, 마이크로바이옴→항체 신약기업 가속화바이오 기업들의 임상시험 자진철회를 모두 악재로 판단할 수는 없다는게 업계와 전문가들의 중론이다. 케이스마다 다르고, 회사 사정에 따라 치명적일수도 오히려 핵심 파이프라인 개발에 속도를 낼수 있는 계기가 될 수 있다는 설명이다.

실제로 지놈앤컴퍼니의 경우 임상 자진철회에 대해 불확실성에 대한 우려보다는 기회가 될수 있다는 분석이 나온다. 투심도 크게 움직이지 않았다는 것도 이를 뒷받침한다. GEN-001 임상 2상 자진철회를 결정한 3월 12일 지놈앤컴퍼니 주가는 2495원이었지만, 이후 주가가 상승과 하락을 반복하면서 일주일 뒤인 19일 주가는 2450원으로 크게 하락하지 않았다.

지놈앤컴퍼니의 이번 임상 자진철회는 지난해부터 추진해 온 사업 전략과도 일맥 상통한다는 분석이다. 회사 측이 공식적으로 밝힌 자진 철회 이유는 신약개발 환경 변화와 전략 수정이다. 지놈앤컴퍼니 관계자는 “앞서 마이크로바이옴 신약개발에 더 이상 자금을 투입하지 않기로 했다고 밝힌 바 있다”며 “항체 신약과 마이크로바이옴 화장품 사업에 자금을 집중적으로 투자할 것”이라고 말했다.

GEN-001은 마이크로바이옴 신약개발 사업의 핵심 파이프라인이었다. 위암과 담도암 임상을 진행했는데, 위암은 임상 2상을 마무리하고 기술이전을 추진하고 있다. 더 이상 임상 연구를 위한 자금 투입 이유가 없다. 반면 담도암 임상은 임상 2상을 완료해야 하지만, 마이크로바이옴 신약 시장성 축소에 따라 임상 개발 비용을 다른 중점 사업에 투입하는 것이 낫다는 판단을 한 것이다.

회사 폐업 기로에 선 파멥신-임상서 입증 실패한 제넥신반면 파멥신(208340)의 경우 지난해 3월 항체치료제 올리베시맙과 글로벌 블록버스터 치료제 키트루다와의 전이성 삼중음성 유방암 병용요법 임상 2상 계획을 자진 취하했다. 핵심 파이프라인인 올리베시맙은 삼중음성 유방암, 교모세포종을 적응증으로 하는 2개의 병용임상과 교모세포종 단독임상 등 총 3가지 임상을 진행했다. 하지만 교모세포종 병용임상을 제외한 두가지 임상은 모두 조기종료됐다. 교모세포종 병용임상 1상도 2021년 10월 종료된 이후 임상 2상을 진행하지 않았다.

파멥신은 지난해 3월 올리베시맙 임상 자진 철회 전 타이어뱅크 등 14곳을 상대로 50억원 규모 유상증자를 실시해 투자를 유치했다. 이 과정에서 최대주주가 유진산 대표에서 타이어뱅크로 변경됐고, 신약개발 경험이 전혀 없는 김정규 타이어뱅크 회장이 경영권을 잡으면서 신약개발에 대한 우려가 제기되고 있다. 파멥신은 현재 공시벌점 누적 등으로 인해 주식 거래가 정지된 상태다.

제넥신(095700)의 경우 주력 파이프라인의 해외 임상이 조기 종료됐는데, 결국 임상 2상에서 유효성을 입증하는데 실패했다. GX-l7이 주인공으로 2017년 TJ바이오에 기술이전 된 GX-l7은 중국 임상 2상이 조기 종료됐다. 국내에서는 베바시맙과 병용투여하는 재발성 교모세포종 임상 2상을 진행했지만 지난달 26일 통계적 유의성을 달성하지 못했다고 발표했다. 임상 3상 진행 여부에 대해서는 밝히지 않았다.

GX-l7은 국내 및 중국, 인도 기업에 총 16억7250만 달러 규모 기술이전에 성공했고, 20개가 넘는 임상을 진행했지만, 이중 아직 성과를 낸 임상개발은 없는 상황이다. 오히려 조리 종료되거나 자진 중단한 경우가 8건에 달한다.

업계 관계자는 “임상 자진 철회는 각각의 사유가 다르다. 떄문에 단순히 악재로만 판단할 수 없다. 임상 철회 후 다시 임상 계획을 신청해서 환자 수를 줄이거나 비용을 줄일 수도 있다”며 “다만 해당 임상을 한다고 홍보하면서 주가를 올리고 의도적으로 철회를 했을 경우 문제가 될수 있다”고 말했다.

![딥노이드·펩트론 上…엘앤씨바이오는 유상증자에 약세[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080400430b.jpg)