팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 나은경 기자] 체외진단전문기업

바이오다인(314930)이 올해부터 본격적으로 글로벌 시장에 진출한다. 업계에서는 체외진단(IVD) 시장에서 글로벌 1위 기업인 로슈와의 파트너십을 통해 5년 내 최대 2000억원의 연 매출을 달성할 수 있을 것으로 내다보고 있다.

계약 체결 5년만 독점판매 계약상대 공개 15일 금융감독원 전자공시시스템에 따르면 바이오다인은 연 매출 700억 달러(약 92조원) 규모의 제약·진단전문 글로벌 회사 로슈와 지난 2019년 암 조기진단 액상세포검사(LBC) 기술의 독점 판매 계약을 체결했다.

지난 2021년 코스닥에 특례상장한 바이오다인은 상장에 앞서 2019년 글로벌 10위권 바이오테크 회사와 독점 판매 계약을 맺었다. 당시 회사측은 계약상대방, 거래 규모, 거래 구조 등 계약 내용 대부분에 대해 한국거래소에 공시유보를 신청했는데, 계약 체결 후 약 5년 만인 오늘 계약상대방이 글로벌 제약·진단기업 로슈라고 공개된 것이다. 바이오다인의 특허기술이 적용된 자궁경부암 조기진단키트는 올 하반기 유럽에서부터 세계 시장에 로슈에 의해 판매될 전망이다.

바이오다인이 받게 될 로열티는 매출의 10%대로 알려졌다. 통상적인 로열티 규모를 감안하면 이번 계약은 성공한 계약이라는 평가다. 보통 글로벌 빅파마와 기술이전이나 판권 계약을 맺을 때 신약 및 진단기기의 로열티 규모는 매출의 3~7% 선으로 알려져 있다.

자궁경부암 관련 제품의 경우 로슈가 생산까지 맡는다. 임욱빈 바이오다인 대표이사는 “앞서 기술유출을 우려해 바이오다인이 태국에 생산공장을 지어 직접 생산하려 했지만 안전성과 수익성을 고려해 로열티 기반의 판매 구조로 바꿨다”고 말했다.

독점판매를 위한 총 계약기간은 20년으로, 시판을 준비하는 사이 5년이 지나 지금은 계약기간이 15년가량 남았다. 하지만 특이사항이 없을 경우 계약이 5년씩 자동연장되는 구조로, 당장 맞닥뜨린 계약만료 리스크는 없다.

자궁경부암 제품으로 연 1200억 로열티 기대 업계에서는 올 하반기부터 판매가 본격화될 경우 이르면 5년 이내 바이오다인은 자궁경부암 제품으로만 연간 최대 1200억원의 로열티를 수령할 수 있을 것으로 본다. 이는 2030년 약 42억명 규모로 성장할 세계 여성인구와 자궁경부암 발병률, 세계보건기구(WHO)의 ‘자궁경부암 퇴치 캠페인’으로 인한 시장성장을 감안한 수치다. 매출이 본격화되는 내년께 흑자전환도 가능할 전망이다.

WHO는 2030년까지 세계 여성의 70%가 자궁경부암 검사를 받을 수 있게 한다는 목표를 갖고 있다. 2020년 기준 202개국에서 한 번이라도 자궁경부암 검사를 받은 20~70세 여성이 33%에 그친 상황이기에 70%는 도전적인 목표다. 이 때문에 회사는 짧은 시간 내 자궁경부암 검사 수량이 크게 늘 것으로 기대한다.

특히 코로나19 팬데믹 기간 동안 국내는 물론 세계 시장에서 로슈의 유전자증폭검사(PCR) 진단장비 ‘코바스’를 보유한 병원이 급증했다는 것이 기대를 더하는 요인이다. 현재 이 진단장비를 활용할 수 있는 적응증은 코로나19 외에는 자궁경부암이 대표적이기 때문이다.

바이오다인의 또 다른 매출원이자 마찬가지로 로슈가 판매권을 가진 전립선암, 갑상선암 등의 비부인과 질환 관련 제품에서도 피크 세일즈는 연간 약 1000억원, 영업이익만 500억원 정도로 예상된다. 자궁경부암 관련 제품의 예상 매출액과 이를 더하면 최대 2200억원의 연 매출을 낼 수 있다는 얘기가 된다.

업계 관계자는 “진단업계에서 1위인 로슈가 글로벌 판매권을 갖고 있기 때문에 바이오다인이 직접 판매하거나 기존처럼 현지 총판을 거쳐 판매하는 방식을 취했을 때보다 압도적으로 시장진입이 유리해졌다”며 “코로나19에 버금가는 또 다른 팬데믹이 발생해 각국 정부와 WHO의 자궁경부암 퇴치 캠페인의 우선순위가 후순위로 밀리는 경우를 제외하고는 판매량이 예상치를 크게 밑돌 가능성은 없어보인다”고 설명했다.

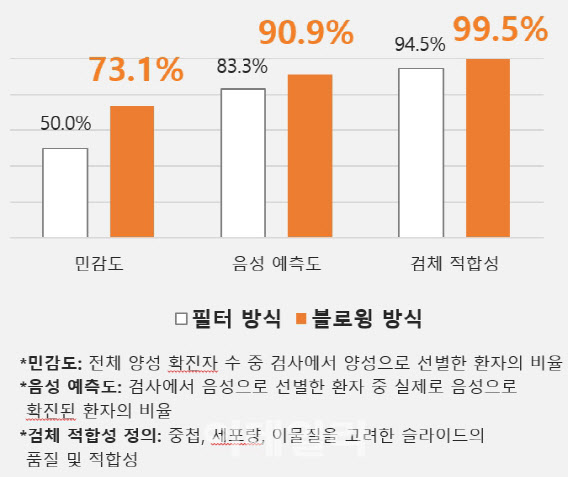

로슈, 파트너사 바이오다인 M&A 가능성은?  | | 액상세포검사(LBC)는 기존에 많이 쓰이는 ‘필터 방식’과 바이오다인이 자체 개발한 ‘블로윙 방식’으로 나뉜다. 두 방식 간 민감도 및 정확도 차이 (자료=바이오다인) |

|

바이오다인의 블로윙 기술은 경쟁사 기술 대비 민감도와 정확도가 높다. 경쟁사의 LBC 기술과 달리 세포간 빈 공간(에어홀)이 최소화돼 검체 유실을 줄일 수 있다. 진단시약은 핵 내부 관찰을 용이하게 해 세포의 과도한 수축을 막고 진단에 중요한 요소인 핵소체 확인을 돕는다. 이 덕분에 경쟁사 대비 민감도는 23%포인트(p), 음성예측도는 7.6%p 각각 더 높게 나타난다.

향후 바이오다인의 기술을 활용해 로슈가 기존 계약 사항을 벗어나는 신제품을 내고자 한다면 바이오다인과 로열티 계약 등의 사전협의를 진행해야 한다. 오히려 업계에서는 이런 번거로운 과정을 거치는 것보다는 향후 바이오다인을 인수합병(M&A)할 가능성이 높다고 본다.

실제로 로슈는 2008년 면역진단 자동화 기술을 보유한 벤타나(Ventana)를 3조7000억원에 인수하는 등 여러 차례 기술력을 지닌 진단기업을 인수해 관련 기술을 확보하고 진단 분야에서 원스톱 체계를 구축하기 위해 노력해왔다.

다만 이에 대해 바이오다인 관계자는 “(M&A 관련 건은) 전혀 논의되고 있는 것이 없다”고 답했다. 바이오다인의 시가총액은 지난 12일 종가 기준 4254억원이다.

![해외서 주목한 티움바이오·바이젠셀 급등…휴온스는 합병 이슈에 강세[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400364b.jpg)

!["국내 최초 연질캡슐 제조 특허 기술 다수 보유"[알피바이오 대해부②]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600094b.jpg)

![美 AACR 약발은 하루뿐?…긍정적 데이터에도 투심 부진[바이오 맥짚기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300579b.jpg)