팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 석지헌 기자]

셀트리온헬스케어(091990)가 ‘킹달러’(King Dollar) 시대 수혜주 중 하나로 꼽히고 있다. 미국과 유럽 시장에서 나오는 매출 비중이 80%에 달해 환차익을 누릴 수 있어서다.

| | [이데일리 김정훈 기자] |

|

17일 업계에 따르면 셀트리온헬스케어는 유럽과 북미 지역에서 바이오시밀러 판매로 인한 매출 비중이 76%(2022년 반기 누적 기준)에 달한다. 최근 원·달러 환율이 연초 대비 20% 가량 올랐다는 점을 감안하면 미국 시장 판매를 통한 환차익 효과를 볼 수 있는 구조다.

올해 상반기 실적만 놓고 단순 계산해봐도 셀트리온헬스케어 환차익을 통한 순이익은 800억원 이상 불어난다. 회사의 올해 상반기 매출은 9347억원, 이 중 북미 시장 매출액은 4062억원이다. 환율이 연초 대비 20% 올랐다고 보고 단순 계산하면 환차익은 812억원 가량 발생한다. 환차익은 통상 영업외이익으로 분류돼 순이익 증가에 기여한다. 연간 실적으로 넓혀본다면 환차익은 약 1742억원으로 늘어난다. 삼성증권에 따르면 올해 셀트리온헬스케어 예상 매출액은 전년 대비 10% 늘어난 1조9853억원, 영업이익은 25% 증가한 2493억원이다. 매출 성장률 10%에 대한 근거는 2분기부터 코로나19 완화, 신규 바이오시밀러 출시를 통한 실적 성장 가능성 등이다. 올해 북미 시장 매출액 전망치는 아직 나오지 않았지만, 지난해 셀트리온헬스케어 북미 시장 매출액이 7262억원이고 여기에 매출 성장률 10%를 적용한다면 예상 매출액은 약 8714억원이 된다. 이에 따른 환차익은 단순 계산 시 1742억원으로 나타난다.

셀트리온헬스케어 관계자는 “의약품 공급은 제품별 처방 추이, 신규 제품 출시 및 입찰 수주 등의 일정 등을 종합적으로 고려해 이뤄지고 있다”며 미국의 경우 램시마와 트룩시마가 좋은 성과를 거두면서 처방 확대가 점진적으로 이뤄지고 있다”고 말했다.

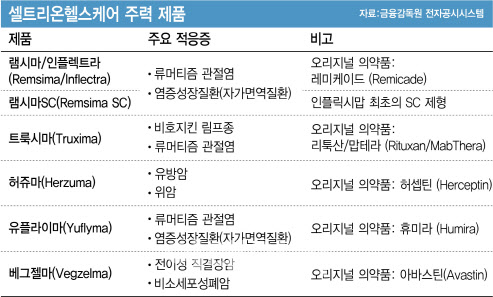

최근 미국 시장에서 매출 회복세가 이어지고 있는 점도 주목할 만하다. 신한금융투자에 따르면 올해 트룩시마 매출액은 1604억원으로 전년 대비 131.1% 성장할 전망이다. 지난해 3분기 북미 파트너사의 재고 조정과 판가 인하에 따른 기저효과가 나타났기 때문이라는 설명이다. 여기다 현지 법인을 통한 직판 체제도 강화할 방침이어서 판매 수수료 절감 효과도 누릴 수 있다. 셀트리온헬스케어는 현재 유럽에서 제품을 직판하고 있는데, 내년부터 베그젤마를 시작으로 미국에서 직판 체제를 가동할 예정이다. 유럽 유통구조 개선 노하우를 미국 직판에 연계하겠다는 방식이다. 신한금융투자는 셀트리온헬스케어의 올해 3분기 연결 기준 매출액과 영업이익을 각각 5573억원, 862억원으로 추정했다. 시장 컨센서스(매출액 5433억원, 영업이익 791억원)에 부합한 호실적이 기대된다는 분석이다.

신규 제품 출시에 대한 기대감도 높다. 셀트리온헬스케어는 해마다 한 개 이상 바이오의약품을 출시하겠다는 목표다. 2024년 출시 목표인 스텔라라(자가면역질환) 바이오시밀러 ‘CT-P43’를 시작으로 2025년 목표인 졸레어(천식·두드러기) 바이오시밀러 ‘CT-P39’, 프롤리아(골다공증) 바이오시밀러 ‘CT-P41’ 등 최소 7개 제품이 2025년까지 시판될 예정이다.

이동건 신한금융투자 연구원은 지난 12일 기업분석 보고서를 통해 “남은 하반기 뿐 아니라 내년에도 기존 바이오시밀러 품목의 견조한 매출 성장이 기대되고 베그젤마와 유플라이마 등 신규 바이오시밀러 출시를 바탕으로 실적 성장세가 지속될 것”이라며 “비록 내년 미국 직판 전환에 따른 시장의 우려도 일부 존재하나 직판 전환에 따른 기존 파트너사 보장 마진 내재화를 바탕으로 한 영업 경쟁력 강화가 기대된다”고 분석했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[임상 업데이트] 셀리드, 코로나19 백신 3상 1차 평가지표 기준 미충족](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062700489b.jpg)