팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김진수 기자] 지난해 관리종목 지정 유예기간이 종료된 압타바이오(293780)가 올해 본격적인 매출 확보와 재무 개선에 속도를 내고 있다. 압타바이오는 올해 상반기까지 안정적인 매출을 올렸으며, 지난달에는 자본을 늘리는 등 재무 상황을 개선하며 관리종목 지정 리스크에서 벗어날 전망이다.

1일 전자공시시스템 등에 따르면 압타바이오는 올해 1분기 매출 6억원에 이어 2분기에는 11억원을 기록하는 등 상반기 누적 매출 17억원을 달성했다.

일반적으로 코스닥에 상장하는 기업은 ‘매출 30억원 미만’, ‘최근 3년 내 2회 이상 법인세비용차감전계속사업손실이 자본의 50% 초과’, ‘자기자본 10억원 미만’ 등 사유가 발생하면 관리종목으로 지정되고 이를 해소하지 못하면 상장폐지된다.

그러나 기술특례 상장의 경우 관리종목으로 지정되는 요건 적용이 5년간 유예된다. 압타바이오는 2019년 기술특례 제도를 바탕으로 상장해 지난해 관리종목 지정 유예기간이 종료됐다. 이에 올해부터는 매출 30억원 이상을 기록해야하며 최근 3년 내 2회 이상 법인세비용차감전계속사업손실이 자본의 50% 이하여야 관리종목 지정을 피할 수 있다.

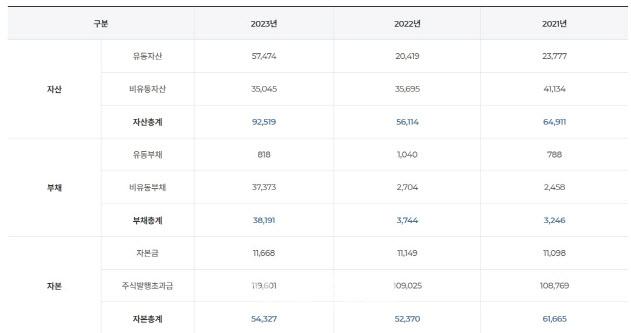

| | 압타바이오 연결재무상태표. (사진=압타바이오) |

|

캐시카우 찾은 압타바이오, 매출 본격화 압타바이오의 매출을 살펴보면 2020년 3억원, 2021년 2억원, 2022년 4800만원, 2023년 3억원으로 시장에서는 유예기간 종료 후 매출 기준 충족에 대한 우려의 목소리가 컸다. 실제로 그동안 압타바이오는 소규모 용역과 유전자 전달체 시약을 통해 매출을 올리고 있었던 만큼 안정적인 매출원이 없었다.

그러나 지난해 4분기부터 ‘건강기능식품 및 펫케어 상품’를 캐시카우로 내세우며 실적 반등과 관리종목 지정 요건 탈피를 꾀하는 중이다. 압타바이오의 캐시카우 확보 전략은 안정적 매출로 이어졌다. 압타바이오 매출은 올해 상반기 기준 17억원으로 급성장했다.

영업이익 흑자 전환까지는 시간이 더 걸릴 전망이지만 올해 관리종목 지정 요건 중 하나인 매출 30억원 달성은 무난할 것으로 예상된다.

압타바이오 관계자는 “8월까지 누적 매출이 약 25억원 정도로 예상된다”며 “건강기능식품과 펫케어 제품 매출이 지속적으로 늘고 있어 올해 매출은 35억~40억원까지도 가능할 것으로 본다”고 말했다.

184억원 전환청구로 자본 늘려 또 다른 관리종목 지정 요건인 ‘최근 3년 내 2회 이상 자본 대비 50%이상 세전손실’도 별다른 문제 없이 통과할 것으로 예상된다.

압타바이오는 지난달 말 전환사채와 전환우선주 184억에 대해 전환청구했다. 압타바이오는 작년 8월말 전환사채 389억과 전환우선주 111억을 제3자배정 방식으로 발행한 바 있다. 전환사채와 전환우선주 발행 1년이 지나고 일부 투자자의 보통주 전환청구에 따라 전환사채 73억과 전환우선주 111억이 보통주로 전환된 것이다. 전환사채와 전환우선주 모두 표면이자율 0%, 만기보장수익률 3%로 전환사채의 전환가격은 7240원, 전환우선주의 전환가격은 7785원이다.

압타바이오는 이번 전환사채의 보통주 전환으로 인해 재무상 자본이 증가하고, 부채가 감소하는 등 재무구조 개선을 기대하고 있다.

‘자본 대비 50%이상 세전 손실’은 세전 손실을 자본으로 나눈 비율이기 때문에 자본총계가 매우 중요하다. 압타바이오의 법인세비용차감전 손실은 2022년 105억원에서 146억원으로 늘었지만 자본총계와 비율로 따졌을 때는 각각 20%와 27% 가량으로 안전한 상황이다. 또 이번 전환에 따라 자본총계가 더 증가해 관리종목 지정 우려를 말끔히 해소할 전망이다.

아울러 현재 주가 대비 전환가격이 큰 차이가 나지 않음에도 투자자들이 전환을 결정했다는 점에서 향후 주가상승을 예상한 것으로 분석된다.

압타바이오의 전환사채 및 전환우선주는 시가변동에 따라 7개월마다 전환가격조정이 가능하다. 이번에 전환된 전환가격은 올해 3월말에 시가하락에 따른 전환가격 조정이 반영된 것으로, 오는 10월말까지 현재 주가수준을 유지한다면 시가상승에 따른 전환가격 상승 가능성이 크다.

따라서 10월말 전 추가 전환청구 물량이 나올 수도 있으며, 조기상환에 대한 재무부담 완화와 자기자본 증가로 인한 지속적인 재무구조 개선이 예상된다.

압타바이오 관계자는 “아직 상당수의 미전환 전환사채 물량이 남아 있고 전환사채 콜옵션 20% 물량은 내년 8월까지 전환될 수 없기 때문에 이번 전환에 따른 오버행은 그리 크지 않을 것”이라며 “세전손실은 지난해까지 50% 미만이었으므로 올해 50% 넘는다해도 3년 중 2개연도에 해당하지 않기 때문에 문제가 없다”고 말했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)