팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김진수 기자] 29일 국내 제약바이오 종목 중 기술수출 소식을 알린 나이벡(138610)이 상한가를 기록했다. 올릭스(226950)는 일라이 릴리와 기술수출 소식 이후 또 다른 글로벌 기업과 공동연구개발 계약이 임박한 것으로 분석되면서 주가가 올랐다.

엘앤케이바이오(156100)메드는 주요 수출국인 미국에서 지속적 품목허가를 받는 등 경쟁력을 확보한 것으로 분석되면서 투자자들의 주목을 받았다.

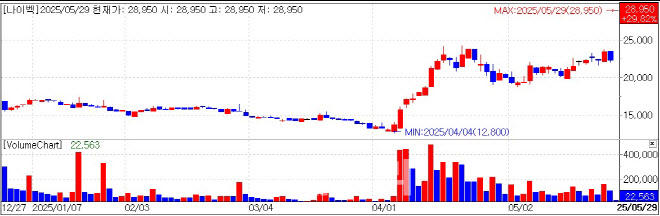

| | 나이벡 주가추이. (사진=KG제로인 엠피닥터) |

|

나이벡, 6000억원 규모 기술수출에 상한가 직행 KG제로인 엠피닥터(MP DORTOR·옛 마켓포인트)에 따르면 이날 나이벡 주가는 장 시작부터 상한가로 직행했다. 이에 전일 2만2300원이던 주가는 2만8950원으로 껑충 뛰었다.

나이벡은 지난 28일 장 마감 후 펩타이드 기반 섬유증 치료 후보물질 ‘NP-201’의 기술수출 계약을 체결했다고 공시했다. 계약 상대방은 특발성 폐섬유증(IPF) 및 폐동맥 고혈압(PAH) 영역에서 연구개발 및 상업화 경험을 보유한 미국의 제약바이오 기업이다. 총 계약 규모는 최대 4억3500만달러(약 6000억원)며 계약금은 800만달러(약 110억원)다. 이는 나이벡의 지난해 매출 약 45%에 해당한다.

나이벡은 호주에서 NP-201 임상 1상을 실시했으며 안전성과 내약성을 입증했다. 이에 파트너사는 임상 2상부터 연구를 담당한다.

나이벡은 NP-201를 통해 발생하는 순매출의 4%를 로열티로 받는다. 파트너사가 제3자에게 다시 기술수출하는 경우에는 마일스톤 금액과 수입액 기준 일정 비율 중 더 큰 금액을 선택해 수익을 공유받는 조항도 포함됐다.

NP-201은 기존 섬유화 치료제들과 달리 조직 재생을 촉진해 섬유화를 치료하는 신규 기전의 치료제다. 섬유증 뿐 아니라 고혈압과 염증성장질환 등으로 적응증을 확대할 수 있는 기전을 가지고 있다는 점이 장점이다.

특히, NP-201의 임상과 상업화에 따른 물질 공급은 이번 기술수출과 별도 계약을 체결할 예정인 만큼 NP-201를 통해 확보할 수 있는 금액은 더욱 커질 것으로 예상된다.

나이벡 관계자는 “공시된 내용 이외 밝힐 수 있는 부분이 없다”고 말했다.

올릭스, 글로벌 대기업과 공동연구 개발 계약 임박 이날 올릭스 주가는 5.92% 오른 5만100원으로 장을 마감했다. 올릭스는 장 중 11.69% 오른 5만3500원까지 기록하면서 투자자들의 관심을 받았다.

올릭스 주가는 지난 27일에도 12.36% 오르는 모습을 보였는데, 이는 글로벌 대기업과 논의 중인 ‘피부 및 모발 재생 관련 공동연구 개발’ 계약이 임박하면서 기대감이 반영된 결과로 분석된다.

이동기 올릭스 대표는 지난달 29일 ‘2025 상반기 R&D 데이’ 행사에서 “릴리와 기술수출 계약에 이어 피부·모발 재생 관련 글로벌 파트너십 체결도 곧 이뤄질 것”이라고 밝힌 바 있다. 이후 꼭 한 달이 지난 만큼 계약 체결이 임박했다는 분석이 나온다.

공동연구 개발 계약은 피부 및 모발 재생 공동연구 관련 연구비를 지원받는 형태로 시작될 것으로 추정된다. 이후 기술수출까지 이어질 가능성이 있다.

해당 계약과는 별개로 올릭스가 보유한 피부·모발 관련 파이프라인 ‘OLX104C’도 있다. OLX104C는 탈모증을 유발하는 ‘안드로겐 수용체’(Androgen receptor; AR) 발현을 억제함으로써 탈모를 치료하는 기전의 약물이다. 올릭스는 올해 3월 호주에서 안드로겐성 탈모 환자를 대상으로 하는 1b·2a상 임상시험계획(IND)을 제출한 상태다.

올릭스 관계자는 “최근 여러 루트를 통해 피부 및 모발 재생 관련 공동연구 개발 계약이 임박한 상황이라고 발표했는데, 이 파트너십에 대한 기대감으로 주가가 상승하는 것으로 보인다”고 설명했다.

이밖에도 앞으로도 올릭스 주가는 지속적인 상승세를 보일 것으로 예상된다. 릴리와의 계약 확대 가능성이 여전히 남아 있기 때문이다.

올릭스가 릴리와 체결한 계약에 따르면 타깃 유전자인 ‘MARC1’과 하나 이상의 다른 타깃 유전자를 동시에 표적으로 하는 치료제를 개발할 경우 릴리는 해당 치료제에 대한 우선적인 권리를 갖는다. 이로 인해 상기 총 계약금액이 추가되거나 독점적 협상이 진행될 수 있다.

올릭스 관계자는 “릴리와 계약 확대의 경우 계약이 임박한 것은 아니다”라고 말했다.

엘앤케이바이오, 美서 지속 성장으로 실적 기대 엘엔케이바이오는 팜이데일리의 <

엘앤케이바이오, 美 관세 ‘무풍’…올해 두자릿수 영업이익률 기대> 기사가 포털에 공개되면서 장 초반 약 10% 상승했다. 그러나 이후 주가가 조금씩 빠지면서 2.52% 오른 6100원으로 장을 마감했다.

엘앤케이바이오 매출은 2021년 154억원, 2022년 198억원, 2023년 299억원을 기록했다. 올해 엘앤케이바이오의 매출 목표는 지난해보다 20% 높은 430억원이다. 영업이익률은 2023년 흑자 전환하면서 6.80%를 기록했으며, 2024년에는 8.53%로 증가한 만큼 올해는 두자릿수 영업이익률도 기대되는 상황이다.

엘앤케이바이오는 지난달 말 가슴기형 임플란트 ‘팩투스’를 미국 식품의약국(FDA)로부터 허가 받았다. 이에 엘앤케이바이오가 FDA로부터 품목허가 받은 제품은 총 15개로 늘었고 미국 시장에서 경쟁력을 확보하는 중이다.

특히 엘앤케이바이오의 제품 대부분은 ‘생명·건강과 직결되는 필수 의료기기’로 구분되면서 미국의 관세 영향을 거의 받지 않는다. 이에 올해 목표 실적 달성은 무난하게 이뤄질 전망이다.

다만, 올해 7월에 엘앤케이바이오가 보유한 제품의 미국 관세 비율이 최종적으로 결정될 예정인 만큼 이를 예의주시할 필요가 있다.

엘앤케이바이오 관계자는 “오는 7월 미국 시장에서 약간의 관세가 적용될 가능성도 있다”며 “관세가 적용되더라도 미국 생산 원재료를 사용한 부분은 환급이 가능하기 때문에 큰 영향은 없을 것”이라고 말했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)