[이데일리 김지완 기자] 오스테오닉(226400)이 오는 4분기 미국·중국 품목허가를 기점으로 가파른 수출 증가가 예상된다. 오스테오닉은 글로벌 1·2위 업체향 제품을 본격 공급하며 수출이 빠르게 늘고 있다. 여기에 미국, 중국 등 거대시장의 품목허가가 수출액 증가 부스터 역할을 할 것으로 기대를 모으고 있다.

| | 오스테오닉 홈페이지. |

|

16일 회사에 따르면, 오스테오닉은 올 상반기 수출 68억원을 기록했다. 지난해 상반기 수출 47억원과 비교해 44.9% 증가한 것이다. 오스테오닉 수출은 지난 2021년 65억원, 2022년 79억원, 지난해 115억원 순으로 증가했다.

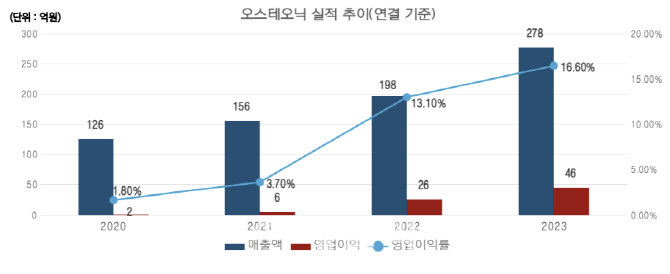

오스테오닉은 2021년 156억원, 2022년 199억원, 지난해 278억원, 올 상반기 163억원 등의 매출을 각각 기록했다.

오스테오닉은 스포츠메디신(관절·인대), CMF(두개골, 안면, 턱), 트라우마(손발, 팔다리· 어깨 등), 미용제품(생체분해 리프팅 실) 등의 정형외과 의료기기를 주력 제품으로 두고 있다. 이들 제품은 금속과 생분해성 제품으로 각각 나뉜다.

글로벌 1·2위 업체와 손잡고 훨훨 오스테오닉의 수출은 글로벌 최상위 기업들의 ‘주문자상표표시생산’(OEM)·‘제조자개발생산’(ODM) 덕택에 대폭 증가했다.

오스테오닉 관계자는 “짐머바이오메트을 통해 오스테오닉이 제조한 스포츠 메디신을 판매 중”이라며 “현재 유럽, 호주, 일본, 인도 등 4개 지역에 수출하고 있다”고 말했다. 그는 이어 “CMF는 비브라운이 판매 중”이라며 “현재 수출지역은 유럽”이라고 덧붙였다.

비브라운은 1839년 독일에서 설립된 의료기기 전문회사다. 비브라운은 현재 60개국에서 현지 법인을 두고 있다. 비브라운의 지난해 매출은 88억7500만유로(13조2338억원)를 기록하며 글로벌 1위다.

짐머바이오매트는 1927년 미국에서 설립된 의료기기 회사다. 이 회사는 지난해 70억달러(9조4815억원) 매출을 기록했다. 정형외과 의료기기 업체 글로벌 2위에 올라 있다.

오스테오닉은 2019년 1월 비브라운과, 이듬해 5월 짐머바이오메트와 각각 독점 공급 계약을 맺었다.

오스테오닉 관계자는 “짐머바이오메트와 비브라운과 계약 체결 직후 코로나19가 닥치면서 시장 확대에 어려움을 겪었다”면서 “하지만 팬데믹이 해소된 지난해부터 세계 최대 정형외과 유통망에 자사 제품이 올라타면서 매출이 빠르게 증가하고 있다”고 진단했다.

생산원가, 유럽산 절반...“가격 경쟁력 압도” 특히 주목할 점은 오는 4분기 미국과 중국 품목허가에 따른 매출 확대 폭이 더욱 커질 전망이다.

그는 “올 하반기 스포츠 메디신 제품군은 미국 식품의약국(FDA) 품목허가가 기대된다”면서 “같은 시기 CMF 제품군은 ‘중국 국가약품감독관리국’(NMPA) 시판 승인을 예상하고 있다”고 밝혔다.

오스테오닉 관계자는 “이들 국가에서 4분기 중 허가가 나오면 곧바로 발주가 이어질 것”이라면서 “첫 선적은 샘플링 위주로 물량이 많지 않겠지만, 내년부턴 본격적인 수출이 이뤄질 것”이라고 내다봤다.

오스테오닉은 짐머바이오메트와 비브라운 외에도 해외 59개국에 독자 판매망을 구축해놨다.

오스테오닉 관계자는 “국내 제조 단가가 유럽의 절반 수준”이라며 “비바라운·짐머바이오메트의 유럽 생산시설에선 오스테오닉의 생산가와 도저히 경쟁할 수 없는 구조”라고 강조했다. 이어 “짐머바이오메트와 비브라운을 두 축으로 한 해외 수출은 앞으로 계속 늘어날 것으로 기대한다”고 말했다.

| | (제공=오스테오닉) |

|

고마진 제품 판매 급증에 선투자 일단락...가파른 이익 증가 오스테오닉의 이익 증가폭도 가파르게 증가할 것이란 분석이다.

그는 “최근 추세는 금속성 소재보단 치료 후 인체에서 분해돼 없어지는 생분해성 소재의 제품군 매출이 빠르게 늘고 있다”면서 “고마진의 생분해성 제품군이 규모의 경제에 진입하면서 이익 레버리지가 발생하고 있다”고 분석했다.

오스테오닉의 영업이익률은 2020년 1.80%, 2021년 3.7%, 2022년 13.10%, 지난해 16.60%, 올 상반기 17.9% 순으로 증가했다.

생분해성 소재 임플란트 제품은 금속과 유사한 강도를 보인다. 여기에 골 형성을 유도하는 능력에도 차이가 없다는 평가다. 특히, 완치 후 제거 수술이 필요치 않다는 측면에서 의료진과 환자 모두가 선호한다. 다만, 생분해성 정형외과 임플란트 제품은 금속 제품과 비교해 공정제어가 어려워 가격이 비싸다.

여기에 투자가 일단락된 점도 이익률을 높이는 요인으로 작용하고 있다. 오스테오닉은 제품 라인업 확대를 위한 기술개발을 완료했다. 여기에 지난 2017년 이후 공장증설 등을 통해 제품 양산능력을 2배 이상 확대했다.

오스테오닉의 영업이익은 2021년 6억원, 2022년 25억원, 지난해 48억원, 올 상반기 29억원 순이다. 업계에선 오스테오닉의 올해 영업이익을 81억원으로 전망하고 있다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)