[이데일리 김지완 기자]

JW중외제약(001060)이 올해 실적 턴어라운드가 본격화될 전망이라는 분석이 나왔다.

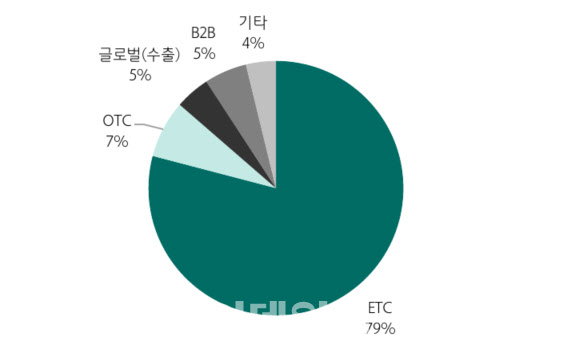

| | JW중외제약 매출 구성. (자료=JW중외제약, 하나금융투자) |

|

21일 하나금융투자가 지난 20일 ‘JW중외제약, 실적 턴어라운드의 해 2022’라는 제목으로 보고서를 발간했다. 이날 하나금융투자는 JW중외제약의 올해 실적으로 매출액 6595억원, 영업이익 649억원을 각각 전망했다.

특히, 전체 매출액의 36%를 차지하는 수액제 반등을 점쳤다. JW중외제약의 수액제 매출액은 코로나19 시기 병상 이용 감소로 지난 2020년 2.8% 감소, 지난해 3.7% 증가 등 지지부진한 흐름을 나타냈다.

박재경 연구원은 “코로나19 거리두기 완화와 중증 환자 감소로 수액제 매출액이 정상화되고 있다”고 진단했다. JW중외제약의 올 1분기 수액제 매출액은 570억언으로 전년동기 대비 10.4% 증가했다.

박 연구원은 “아울러 원료 자체 생산으로 이익률을 높인 리바로의 매출성장과 지난해 3분기 출시한 신제품 계량신약 리바로젯의 매출 본격화가 올해의 실적 성장과 수익성 개선을 견인할 전망”이라고 내다봤다. 리바로의 올 1분기 매출액은 지난해보다 11.3% 증가한 191억원을 기록했다. 리바로젯은 올 1분기에 전년동기 대비 78.9% 증가한 47억원의 매출액을 기록했다.

글로벌 제약사와의 공동 프로모션은 올해도 실적 버팀목이 될 전망이다. JW중외제약은 전략적으로 2000년대 준반부터 판권 회수 리스크를 줄이기 위해 판매 중인 오리지널 의약품의 판권 도입을 진행해왔다. JW중외제약이 판권을 보유한 품목은 리바로, 악템라, 트루패스, 헴리브라, 경장영제 엔커버 등이 있다.

그는 “판권 도입은 도입을 위한 초기 비용이 발생하는 대신 코프로모션 대비 이익률이 높다”며 “자체 원료의약품 합성, 오리지널 성분 기반 개량 신약 개발을 통해 추가 이익률을 높일 수 있어 수익성 측면에서도 장점이 있다”고 설명했다.

| | JW중외제약 파이프라인. (제공=JW중외제약, 하나금융투자) |

|

혈우병 치료제 ‘헴리브라’의 급여확대에 따른 매출기대도 있다. 현재 헴리브라는 혈액응고인자 주입한 뒤에도 면역 반응에 실패한 혈우병 환자에 국한에 급여를 적용해 주고 있다. 향후 혈액 응고 억제 인자를 보유하지 않은 혈우병 환자로의 급여확대를 기대하고 있다.

연구개발 기대감도 상당하다. JW중외제약은 지난 2018년 8월 덴마크의 피부질환 전문 제약사인 레오파마(Leo Pharma)에 아토피 피부염 후보물질 JW1601을 계약금 1700만달러, 마일스톤 3850만달러에 기술 이전했다. 현재 레오파마에서 아토피 피부염 환자를 대상으로 임상 2b상, 콜린성 두드러기 환자를 대상으로 임상 2상을 진행하고 있다. 일정대로면 올해 말 2b상 중간 결과를 확인할 수 있을 것이란 관측이다.

![프로티나, 삼성바이오에피스에 항체 후보물질 전달…평가 후 라이선스 계약 가능성[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100797b.jpg)