[이데일리 김지완 기자] 소마젠(950200)이 올해 연간 기준 첫 영업이익 흑자를 눈앞에 두고 있다. 차세대 염기서열 분석(NGS)을 중심으로 단일세포(싱글셀), 단백질체(프로테오믹스), 마이크로바이옴 등으로 확장한 서비스 포트폴리오가 안정적인 매출 구조를 형성하면서 본격적인 수익 회수 국면에 진입했다는 평가다.

지엘리서치는 지난 11일 ‘소마젠, 북미 정밀의료 연구시장 선도, 빅데이터 기반 헬스케어 서비스’라는 제목으로 보고서를 발행했다.

소마젠은 2004년 미국 메릴랜드에서 설립된 이후 NIH(미국 국립보건원), 미국 주요 대학·병원·연구소, 글로벌 제약사 등을 대상으로 유전체 분석 서비스를 제공해 왔다. 2020년 7월 미국 기업 최초로 기술특례로 코스닥에 상장한 뒤, 추가 유상증자나 전환사채 발행 없이 사업을 유지해온 점은 이례적이라는 평가다.

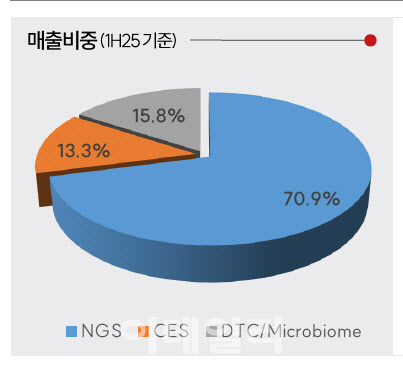

| | 소마젠 2025년 상반기 매출 비중. (제공=금융감독원 전자공시) |

|

박창윤 지엘리서치 연구원은 “기술특례 상장 바이오기업 가운데 상장 이후 무차입 경영을 유지하며 수익성 개선까지 이룬 사례는 매우 드물다”고 설명했다.

소마젠의 가장 큰 경쟁력은 북미 시장에서 차세대 염기서열 분석(NGS), 1세대 유전체 분석(CES), 단일세포 분석(Single Cell Analysis), 단백질체 분석(Proteomics), 미생물군집 분석(Microbiome Analysis), 소비자 직접 의뢰 유전자 검사(DTC Genetic Testing, Direct-to-Consumer Genetic Testing) 등 거의 모든 생명정보 분석 솔루션을 통합 제공하는 기업이라는 점이다.

NGS 사업은 전체 매출의 70% 이상을 차지하는 핵심 부문이다. CES는 연구·임상 영역 고객을 중심으로 꾸준한 수요를 이어가고 있다. 여기에 미국·일본에서 운영 중인 DTC 유전자 검사 서비스와 마이크로바이옴 분석 사업이 연간 2배 수준의 고성장을 기록하며 실적 레버리지 역할을 하고 있다. 챗진(chatGENE) 등 소비자 맞춤형 유전자 서비스도 시장 안착에 성공했다.

특히 CLIA(미국 임상검사실 인증), CAP(미국병리학회 인증)을 모두 보유해 글로벌 제약사와 연구기관 프로젝트를 안정적으로 수행할 수 있는 인프라를 확보한 점은 경쟁사 대비 확실한 진입장벽으로 꼽힌다.

올해 들어 소마젠은 굵직한 글로벌 프로젝트를 연이어 확보했다. 3월 얼티마 지노믹스의 UG100™ 플랫폼 도입으로 NGS 효율성이 크게 개선됐고, 4월에는 챈 저커버그 이니셔티브(CZI)의 ‘빌리언 셀 프로젝트’를 수주하며 단일세포 분석 경쟁력을 입증했다. 이어 8월에는 마이클 J. 폭스 파운데이션의 GP2(Global Parkinson’s Genetics Program) 프로젝트를 97억 원 규모로 추가 계약하면서 대형 연구재단 중심의 매출 기반을 더욱 확대했다.

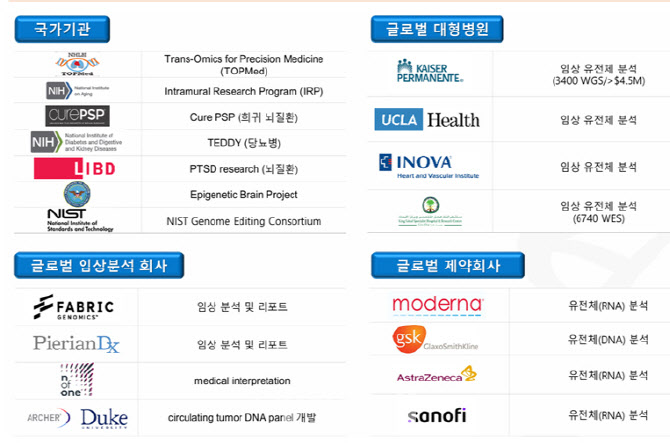

| | 소마젠 미국 내 주요 고객사 현황. (제공=소마젠, 지엘리서치) |

|

박 연구원은 “CZI·MJFF 같은 글로벌 재단 프로젝트는 기술력뿐 아니라 데이터 처리 안정성, 인증, 인력, 시스템을 모두 검증받아야 수주할 수 있다”며 “소마젠의 브랜드 파워와 레퍼런스 가치가 크게 올라갔다”고 평가했다.

소마젠은 NGS 중심 구조에서 벗어나기 위해 단일세포 분석과 단백질체 분석을 차세대 성장축으로 키우고 있다.

싱글셀 분석은 미국 Honeycomb과의 파트너십을 기반으로 서비스 범위를 확장하고 있으며, 프로테오믹스는 Olink와 협업해 수백~수천 개 단백질 발현을 한 번에 정량하는 고부가가치 수요에 대응하고 있다.

박 연구원은 “단일세포와 단백질체 분석은 정밀의료의 핵심 분야로, 향후 소마젠의 매출 다변화와 수익성 향상에 크게 기여할 것”이라며 “2025년 이후 본격적인 성장이 기대되는 영역”이라고 설명했다.

수익성 측면에서도 2025년은 중요한 전환점이 될 전망이다. 고정비 감소와 함께 DTC·Microbiome의 급성장, 대형 프로젝트 매출 본격 인식 등이 맞물리면서 상장 이후 첫 연간 영업이익 흑자 달성이 유력하다는 분석이다.

박 연구원은 “소마젠은 북미 유전체 시장에서 생산·분석·해석을 모두 수행하는 소수의 멀티오믹스 파운드리로 자리 잡았다”며 “시장에서는 아직 과소평가돼 있지만, 2025년 실적이 가시화될수록 재평가 흐름이 나타날 것”이라고 전망했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)