팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

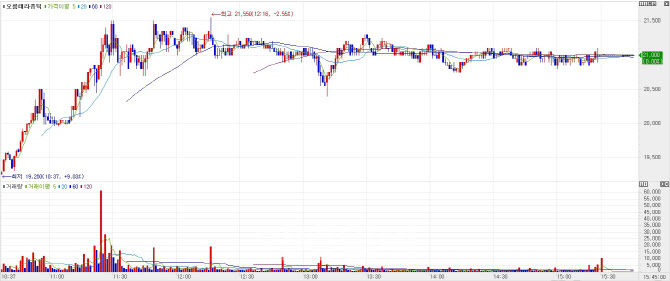

[이데일리 나은경 기자] 지난달 말 임상 자진중단으로 주가가 지속 하락했던 오름테라퓨틱(475830)(이하 ‘오름’)이 오버행 우려를 잠재우고 약 2주 만에 주가가 공모가 이상으로 상승했다. 15일 오전 기관투자자 대상 기업설명회(IR)가 진행됐는데 회사의 후속 파이프라인에 대한 기대감이 영향을 미친 것으로 풀이된다.

이밖에 이날 제약·바이오·헬스케어 분야에서는 역대 최대 분기 실적을 선보인 싸이토젠(217330)과 상장 새내기 로킷헬스케어(376900)가 나란히 상한가를 기록했다. 췌장암 신약 후보물질 홍보에 나선 메드팩토(235980)도 12% 이상 상승하며 선방했다.

보호예수 해제될 때마다 오히려 ‘오름’ 이날 KG제로인 엠피닥터(MP DORTOR·옛 마켓포인트)에 따르면 오름은 오전 국내·외 기관투자자 대상 IR이 진행된 이후 주가가 오름세를 타 전일 대비 11.05% 오른 2만1000원에 장을 마쳤다. 지난달 28일 ORM5029 1상 자진 중단 발표 이후 1만7000원대까지 하락했던 주가가 약 2주만에 공모가인 2만원 위로 상승한 것.

| | 15일 오름테라퓨틱의 주가 추이. 이날 오전부터 주가가 상승하는 모습을 보였다. (자료=KG제로인 MP닥터) |

|

지난 14일 전체 발행주식 수의 7.5% 수준의 보호예수 물량이 해제됐는데 이후 오히려 주가가 오르고 있어 이목을 끈다. 앞서 28.9% 규모 물량의 보호예수가 해제됐던 지난 3월14일에도 주가가 올랐는데 시장에서는 보호예수가 해제될 때마다 주가가 오르는 것 아니냐는 우스갯소리도 나오고 있다.

지난 2월14일 코스닥에 기술특례상장한 오름은 앞으로 상장 후 6개월, 상장 후 1년의 보호예수 물량이 남아있다. 남은 보호예수 물량은 전체 발행주식 수의 25.5% 정도다.

정인태 오름 최고재무책임자(CFO)는 “오름이 상장할 당시에는 벤처캐피털(VC)들이 3~6개월 안에 엑시트(EXIT·투자금 회수)할 수 있도록 (보호예수 기간을 정하는) 경우가 많았으나, 한국거래소에서 일부 물량은 보호예수를 1년으로 두는 것이 어떻겠냐고 제안했고 당시 오름에 투자한 VC들도 회사에 대해 높게 평가해 비교적 긴 기간으로 보호예수를 걸 수 있었다”고 설명했다.

오름은 직접 미국에서 임상 1상을 진행하던 ORM5029의 임상 중단 이후 후속 파이프라인인 ORM1153 개발에 박차를 가하고 있다. 혈액암 치료제인 ORM1153은 오름의 표적 단백질 분해 플랫폼인 TPD스퀘어(TPD²)에 항체를 더한 항체접합분해제(DAC)다. 회사는 ORM5029와 같은 페이로드를 사용하지만 항체와 링커가 다르므로 ORM5029에서 나타난 부작용이 ORM1153에서 재발할 가능성은 낮다는 입장이다.

정인태 CFO는 ORM1153의 장점에 대해 “기존 혈액암 치료제들은 화학요법 치료제로 ORM1153과 기전이 다르기 때문에 기존 약물로 치료받았던 혈액암 환자들이 재발시 ORM1153을 사용할 수 있다”고 말했다. 회사는 내년 말 1상 임상시험계획(IND) 제출을 목표로 한다.

‘실적 경신 기대감’ 싸이토젠 上 액체생검 전문기업 싸이토젠은 이날 가격제한폭까지 주가가 상승해 전일보다 1015원(29.94%) 오른 4405원에 장을 마쳤다. 이날 1분기 연결 기준 실적이 최고 분기 실적을 경신했다는 내용이 발표되면서 주가가 크게 올랐다.

싸이토젠의 1분기 연결 기준 매출액은 56억원으로 전년 동기(약 8000만원) 대비 606% 증가한 수치다. 회사는 이 흐름을 유지해 올해 연간 실적도 좋은 성적을 내겠다는 계획이다.

싸이토젠 관계자는 이데일리에 “지난해 연결 기준 연간 매출액이 109억원을 기록했는데 올해는 그 이상으로 실적을 만들기 위해 사업 계획을 확정하고 내부 목표도 세웠다”며 “미국과 일본에서 두각을 나타낼 것으로 기대하고 있다”고 말했다.

싸이토젠은 1분기 미국 현지 법인인 CLIA랩인 엑스퍼톡스(ExperTox)를 중심으로 공격적인 매출 확대에 나서고 있다. 실제 1분기 미국향 매출이 전년동기 대비 증가했으며 올해 하반기부터 엑스퍼톡스의 실질적인 매출 기여도가 확대될 것으로 기대된다. 유수의 미국 암센터 및 병원과 CTC 플랫폼 장비 공급 논의가 진전되고 있어 하반기부터 플랫폼 공급으로 인한 매출 확대가 본격적으로 실현될 것이란 설명이다.

일본 시장에서도 일본 최대규모 암프로젝트 참여 기업으로 선정돼 수주에 성공했다. 지난해 일본 현지법인 싸이토젠 재팬 설립 이후 첫 매출 달성이다. 싸이토젠은 하반기부터는 본격적인 일본 매출 실적이 가시화될 것으로 보고 있다.

메드팩토, 췌장암 신약 후보물질 해외 홍보 가동 이날 주가가 12.69% 올라 종가 3685원을 기록한 메드팩토는 이달 말 잇따라 진행될 해외 사업에 대한 기대감이 주가상승에 영향을 미친 것으로 풀이된다.

회사 관계자는 “이달 말 미국 임상종양학회(ASCO), 오는 6월 바이오USA에 참석해 췌장암 신약후보물질 MP010의 임상 진입 및 조기 기술이전 전략을 공개하고 IR도 강화할 예정”이라고 설명했다.

MP010은 이달 말 특허 내용이 오픈되면서 후보물질의 특장점에 대한 적극적인 소개가 가능해질 전망이다. 회사 관계자도 “조만간 MP010의 기전 및 전임상 데이터 등을 활용한 홍보를 활발히 진행할 수 있을 것”이라고 말했다.

MP010은 서로 다른 단백질 두 개를 결합해 만든 이중융합단백질인데, 종양미세환경(TME)를 허물어 면역세포가 암세포를 공격할 수 있도록 돕는 역할을 한다. 연내 독성시험까지 마치고 내년 중 MP010의 임상 1상을 신청한다는 계획이다. 회사는 임상 1상 단계에서 MP010을 조기 기술수출하는 방안을 계획하고 있다.

![지놈앤컴퍼니, 임상 본격화 기대감에 급등…숨고르기 들어간 바이젠셀[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000447b.jpg)