팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

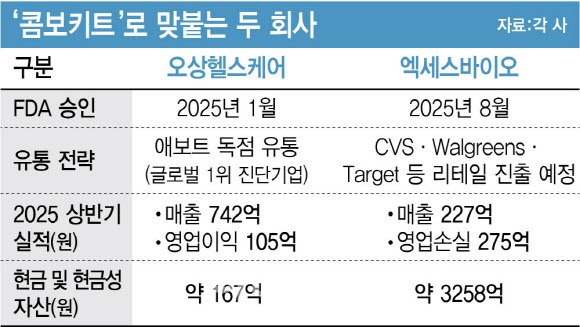

[이데일리 석지헌 기자] 올 겨울 코로나19와 독감 등 호흡기 질환 동시 확산 가능성이 거론되는 가운데 미국 식품의약국(FDA)으로부터 일반인용 ‘콤보키트’ 승인을 받은 국내 기업 오상헬스케어(036220)와 엑세스바이오(950130)가 주목받고 있다. 두 회사는 이르면 하반기부터 미국 시장에서 경쟁 구도를 형성할 것으로 전망된다. 콤보키트는 독감과 코로나19 감염 여부를 동시에 진단할 수 있는 검사 키트다.

| | [이데일리 김정훈 기자] |

|

3일 제약·바이오 업계에 따르면 엑세스바이오는 지난달 22일 FDA로부터 콤보 자가진단키트 ‘CareSuperb COVID-19/Flu A&B’ 승인을 획득했다. 현재 유통 파트너사와 계약을 앞두고 있으며 올 겨울 호흡기 시즌에 맞춰 CVS(미국 최대 약국 체인), 월그린(미국 드럭스토어 체인), 타깃(대형 할인점 체인) 등 미국 대형 리테일 체인을 통한 공급을 추진한다.

엑세스바이오에 앞서 오상헬스케어도 지난 1월 FDA로부터 콤보키트에 대한 승인을 획득했다. 전문가용이 아닌, 일반 소비자가 사용할 수 있는 콤보키트에 대해 FDA 승인을 받은 국내 기업은 오상헬스케어와 엑세스바이오 두 곳 뿐이다.

애보트 효과 vs 관세 프리미엄 승인 시점에서 한발 앞선 오상헬스케어는 현재 그 효과를 톡톡히 누리고 있다. 유통 파트너사인 글로벌 1위 진단기업 애보트는 세계 최대 신속진단 제품 판매망을 갖추고 있다. B2B·의료기관·약국·온라인 등 애보트의 기존 유통망을 통해 안정적인 대규모 물량 공급이 이뤄지는 구조다.

오상헬스케어는 상반기 매출 742억원, 영업이익은 105억원을 기록하며 흑자전환에 성공했다. 이 가운데 콤보키트 매출만 200억원대에 달해 단일 제품으로도 실적 개선을 이끌었다.

관세 이슈에서는 엑세스바이오가 유리한 위치에 있다는 평가도 나온다. 엑세스바이오는 미국 뉴저지에 본사를 두고 있어 현지 제2공장에서 개발부터 생산, 납품까지 전 과정을 진행할 수 있다. 이 때문에 대미 수출 제품에 대한 관세 리스크에서 자유롭고 미국산 우대법(Buy American Act) 기조 속에서 경쟁력을 확보할 수 있다는 입장이다. 반면 오상헬스케어는 생산거점이 국내에 있어 미국 관세 정책 변화에는 취약하다는 지적이 제기된다.

두 제품의 효능과 관련해서는 큰 격차는 없다는 평가다. 오상헬스케어 제품은 코로나19와 독감 A·B를 15분 이내, 엑세스바이오는 10분 내 진단할수 있는 성능을 갖췄다. 오상헬스케어의 콤보키트는 코로나19 민감도(PPA) 90.6%, 독감 A 89.7%, 독감 B 86.0%, 특이도(NPA) 98% 이상을 기록했다. 엑세스바이오는 세부 성능 수치를 아직 공개하지 않았다.

엔데믹 이후 명암 같은 콤보키트를 허가받았지만 두 회사의 사업 구조 차이는 뚜렷하다. 엑세스바이오는 말라리아·코로나19 등 감염병 진단시약에 매출이 집중돼 있다. 올해 상반기 연결 매출 227억 원 가운데 70% 이상이 코로나19 제품에서 발생했으며, WHO·UNICEF 등 국제기구 조달 비중이 큰 것도 특징이다. 다만 코로나 특수 종료 후 매출이 급감하면서 단일 포트폴리오 한계가 드러났다는 분석이다.

실제 올해 2분기 분기 매출이 1억8700만 원에 그치면서 코스닥 상장 규정상 ‘주된 영업정지’ 사유에 해당해 현재 거래가 정지된 상태다. 한국거래소는 오는 5일까지 상장적격성 실질심사 대상 여부를 결정할 예정이다.

오상헬스케어는 감염병 외에도 혈당·당화혈색소(HbA1c) 측정기를 중심으로 한 생화학 진단 기기가 안정적인 캐시카우 역할을 하고 있다. 올해 상반기 생화학 진단 부문 매출은 367억원으로, 아프리카와 중동 현지 공장 가동을 통해 원가 경쟁력을 확보했다. 감염병과 만성질환 ‘이중축’ 구조로 사업 포트폴리오를 넓히며 엔데믹 이후 체질 개선 효과를 입증했다는 평가다.

실탄은 엑세스, 성장축은 오상 재무 체력도 비교 지점이다. 엑세스바이오는 상반기 말 현금 및 현금성 자산이 3200억원을 웃돌고 부채비율은 11%로 낮다. 다만 상반기 영업손실은 275억원, 순손실 175억원을 기록하며 본업 실적 악화가 두드러진다.

오상헬스케어의 경우 현금 및 현금성 자산이 167억원 수준으로 엑세스바이오보다 규모는 작지만 부채비율은 17%로 안정적이며 흑자 기조를 유지하고 있다.

향후 성장성을 가를 신성장동력을 보면, 오상헬스케어는 연속혈당측정기(CGM)를 차세대 성장 축으로 삼았다. 자체 개발이 아닌 지분투자 방식을 택해 미국 바이오벤처 알레 헬스(Allez Health)에 약 600억원을 투자, 최대주주로 올라섰다. 이르면 내년 말 미국 FDA 승인을 목표하고 있다.

엑세스바이오는 현금 여력과 FDA 승인을 확보했지만 본업 실적 악화와 상장폐지 리스크를 먼저 해소해야 한다는 과제가 있다. 동시에 대형 리테일 채널과의 계약을 통해 미국 일반 소비자 시장에 진출하고 공공조달 시장도 병행 공략하겠다는 전략이다. 다만 이 전략이 단기간 실적으로 이어질지는 불확실하다는 지적이다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)