팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김승권 기자] 국내 인공지능(AI) 기반 의료·헬스케어 업계에 ‘옥석가리기’가 본격 시작됐다. 지난 5년 간은 시장이 형성되는 시기였다면 이제는 실적으로 증명해야할 때가 도래했다.

지속적으로 적자를 내는 기업과 흑자 및 흑자 전환을 앞둔 기업들의 희비가 극명하게 갈리는 상황이다. 2030년까지 1880억 달러(약 262조원) 규모로 커질 것으로 전망되는 글로벌 의료AI 시장에서 장기적으로는 소수 기업이 시장을 장악할 것으로 예상된다.

흑자 임박 기업과 적자 기업의 차이점은 흑자전환에 성공했거나 임박한 기업으로는 씨어스테크놀로지(458870), 뷰노(338220), 루닛(328130), 에이아이트릭스 등이 꼽힌다.

씨어스테크놀로지는 2분기 매출 80억원, 영업이익 15억원을 기록하며 AI 의료기기 회사 중 최초로 분기별 흑자 전환에 성공했다. 뷰노 또한 2분기 매출 93억원, 영업손실 1억7000만원을 기록하며 흑자전환이 임박했다. 뷰노는 전년 동기 31억원의 영업손실에서 흑자전환을 눈앞에 뒀다.

루닛의 경우 내년께 흑자전환이 기대된다. 루닛은 2분기 178억원의 매출을 기록해 역대 최대 실적을 달성했다. 영업손실은 211억원을 기록했지만 자회사 볼파라 매출이 늘어나고 있어서 적자 개선이 기대된다. 에이아이트릭스도 흑자전환이 임박한 상황이다. 이 회사는 2024년 100억원 매출을 달성했고 올해는 전년 대비 2배 이상 늘어난 200억원 매출을 목표로 하고 있다. 하반기 손익분기점 달성이 유력하는 게 회사 측 설명이다.

| | 2025년 AI의료 기업 실적 (그래픽=이데일리 이미나 기자) |

|

흑자를 달성하거나 손실을 크게 개선한 기업들은 국내 보험 수가 적용이나 구독형 모델 등을 통한 안정적 수익 창출에 성공했다는 공통점을 갖는다. 이들은 국내의 안정적인 수익을 바탕으로 해외 진출에 적극 나서는 모양새다. 씨어스테크놀로지의 경우 ‘씽크’ 서비스가 올해부터 보험 수가 적용을 받기 시작하면서 병원 도입이 급속히 증가했다. 씽크 서비스 도입 병동은 2024년 26개에서 2025년 100개 이상으로 급증할 것으로 예상된다. 여기서 나온 상반기 매출만 98억원에 달한다.

뷰노와 에이아이트릭스도 구독형 비즈니스 모델로 안정적인 국내 매출을 확보했다. 뷰노는 올 상반기 예후·예측 솔루션에서 딥카스를 중심으로 총 129억원의 매출을 올렸다. 전년 동기(99억원)보다 30.0% 늘어난 규모다. 에이아이트릭스 또한 환자 상태악화 예측 AI 솔루션 ‘바이탈케어’가 출시 2년 만에 100개 이상 병원에 도입되며 매출이 크게 늘었다.

반면 상당수 1세대 AI의료 기업은 여전히 실적이 정체 상태다. 코어라인소프트(384470)는 매출 11억원에 32억원의 영업손실을, 제이엘케이(322510)는 올 2분기 매출 11억원에 적자 29억원을 각각 기록했다.

낮은 건강보험 수가가 핵심 걸림돌로 작용하고 있다는 평가다. 다수 AI의료기기가 4군으로 분류돼 최대 3100원의 낮은 수가만 받을 수 있어, 원가를 감당하기 어려운 상황이다. 기업들은 비급여 시장에 의존하거나 해외 진출을 통한 활로 모색에 나서고 있지만, 해외 공략에는 많은 비용이 투입되기에 적자가 지속되는 것으로 파악된다.

전문가들은 결국 수익모델을 실현하지 못하는 기업들은 도태될 것으로 내다봤다. 익명을 요구한 벤처케피탈 (VC)업계 한 관계자는 “실질적인 수익 창출이 중요해지고 있다”며 “특히 해외 시장 안착이 업종 내 차별화 포인트를 만들 것이고, 향후 현금흐름을 어떻게 만들 것이냐가 의료AI 기업의 생존을 가를 분기점”이라고 분석했다.

소수가 시장 장악하는 재편의 시기 임박? 일부 2세대 AI의료·헬스케어 기업은 해외 매출을 먼저 확보하거나 매출을 단기간에 낼수 있는 사업으로 활로를 찾고있다.

뉴로핏(380550)은 이미 미국 FDA 510k 승인을 2개 제품에서 획득하며 미국 시장 진출의 교두보를 마련했다. 특히 알츠하이머병 치료제 시장 확대와 함께 뇌 위축 분석 솔루션에 대한 수요가 급증할 것으로 예상된다. 뉴로핏은 전자약으로도 사업 포트폴리오를 확장했다. 최근 뇌졸중 후 연하장애 환자 치료 임상을 진행하며 사업화에 속도를 내고 있는 상황이다.

김동현 뉴로핏 대표는 “장기의식장애, 연하장애 등 질환의 개선이 꼭 필요한 곳에 뉴로핏 치료 기술을 활용할 수 있도록 임상 적응증을 점차 확장해 나갈 계획”이라고 말했다.

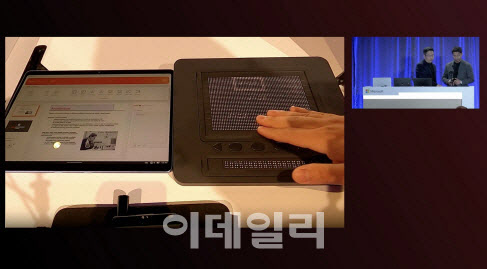

시각장애인을 위한 점자 패드가 주력인 닷은 미국에서 대규모의 계약을 따낸 여세를 몰아 국내 사업을 확장하고 있다. 닷은 미국 교육부와 5년간 300억원 규모의 닷패드 공급 계약을 체결했다. 이 계약은 최근 연장된 것으로 확인됐다.

| | 닷의 시각장애인용 점자 패드 모습 (사진=닷) |

|

업계에서는 빠르면 내년부터 본격적인 시장 재편이 시작될 것으로 전망하고 있다. 미국은 이미 소수의 기업이 작은 AI의료 기업을 인수하며 덩치를 키우는 모습이다. 템퍼스AI는 2024년 유전자 검사 분야 선두기업인 앰브리 제네틱스를 6억달러에 인수, 종합 AI 솔루션 기업으로 도약했다. 마이크로소프트는 인플렉션AI를 6억5000만달러에 사들였다. 지속적 사업비용을 감당할 수 없는 기업은 결국 피인수되는 상황이다.

전문가들은 안정적 캐쉬카우를 먼저 확보하는 것이 중요하다고 입을 모은다. 대부분 AI 의료기기 업체는 영상 AI 진단 등 구독형 모델을 주력으로 하고 있어, 시간이 지나면 본격적 수익 창출이 가능하지만, 그때까지 버틸 수 있는 현금 확보가 승부를 가른다는 것.

이관익 한국보건산업진흥원 수석연구원은 “글로벌 제휴 관계에 있어 국내 AI의료 기업이 대형계약을 체결한 사례는 아직 없다”며 “결국 치밀한 실행 전략을 마련해 글로벌 파트너십 시장에 진입할 수 있는 바이오텍과 인공지능 기업간 매칭이 이뤄져야 제2의 루닛이 될 수 있다”고 강조했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)