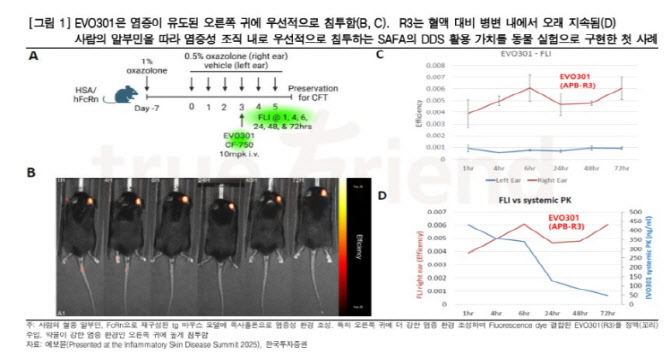

| | 에보뮨이 'APB-R3' 효능을 보강하는 DDS로서의 SAFA 기능을 동물모델에서 확인했다. (자료=한국투자증권) |

|

[이데일리 김새미 기자] 에이프릴바이오(397030)의 SAFA 플랫폼이 약물전달시스템(DDS)로 재평가될 수 있다는 관측이 나왔다.

한국투자증권은 2일 ‘좋은 줄 알았는데 더 좋네’라는 제목의 보고서를 발간하며 에이프릴바이오의 목표주가를 10만원으로 67% 상향했다. 투자의견은 매수를 유지했다.

위해주 한국투자증권 연구원은 “(에이프릴바이오의) 타 바이오텍 대비 상대적인 매력이 높아지고 있는데 주가는 덜 올랐다”며 “하지만 상반기 기대 모멘텀은 여느 기업보다 강력하고 밸류에이션 매력이 높다”고 분석했다.

위 연구원은 목표 주가 상향에 대해 “보수적으로 평가하던 파이프라인의 가치를 일부 상향한 결과”라며 “그래도 여전히 나스닥 피어 대비 밸류에이션이 좋다”고 설명했다. 이어 그는 “‘APB-A1’의 가치 1조1000억원은 피어 베라 테라퓨틱스(VRTN) 대비 25% 수준”이라며 “‘APB-R3’ 가치는 피어 코버스 파마슈티컬(CRVS), 아포지 테라퓨틱스(APGE) 대비 각각 45%, 17%에 불과하다”고 덧붙였다.

특히 올해 1분기 에보뮨이 APB-R3 아토피 임상 2상 결과를 발표한 후 SAFA 플랫폼이 DDS으로 재평가될 것으로 전망했다.

위 연구원은 “에보뮨은 R3 효능을 보강하는 DDS로서의 SAFA 기능을 동물 모델에서 확인했다”며 “자가면역질환 신약, 항암제, 유전자치료제 등 다양한 적응증 및 모달리티에 적용될 수 있어 하반기부터 진행될 플랫폼 사업화가 가속화될 수 있다”고 내다봤다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)