팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자] ‘신약 개발은 실패가 숙명.’ 제약업계에서 흔히 들리는 얘기다. 수천억 원을 쏟아부어도 임상시험 중단이나 허가 실패로 끝나는 경우가 다반사다.

하지만 신약개발의 위험을 최소화하면서도 기업 성장의 핵심 축으로 자리잡은 분야가 있다. 바로 개량신약이다.

12일 식품의약품안전처(식약처)에 따르면, 최근 4년간 개량신약 허가 건수는 △2020년 6개 △2021년 7개 △2022년 9개 △2023년 15개 △지난해 3개 순으로 집계됐다. 2016년부터 범위를 확대하면 94개의 개량신약이 품목허가를 받았다.

‘리스크 없는 신약’…국산 신약의 현실적 대안 개량신약이란 ‘의약품의 품목허가·신고·심사 규정’ 제2조 제8호에 따라, 기존에 허가된 성분이나 제형을 개선해 안정성과 효능을 입증한 신약을 뜻한다. 개량신약은 △새로운 조성(또는 배합비율) △명백하게 다른 효능효과 추가 △새로운 제형(동일투여경로) △새로운 투여경로 등 총 4종류로 구분한다.

개량신약의 성분 자체는 이미 검증된 만큼 임상 실패 가능성이 현저히 낮다. 업계에선 ‘리스크 없는 신약’이라는 평가가 붙는 이유다. 제네릭(복제약)과 비슷해 보이지만, 실제로는 차이가 크다.

국산 신약은 1999년 SK케미칼의 선플라주(위암 치료제) 1호를 시작으로 지난 4월 GC녹십자의 배리트락스주(탄저균 예방 백신) 39호가 마지막 탄생이다. 연평균 1.5개 수준이다.

식약처에서 올 4월 발간한 ‘2024년 의약품 허가보고서’에 따르면, 지난해 국내에서 품목허가를 받은 ‘신약’은 11개다. 외형적으로는 커 보이지만 실상은 딴판이다. 11개 신약 중 9개(91.3%)가 수입산이었다. 국산 신약은 비보존제약의 어나프라주(진통제), 온코테라퓨틱스의 자큐보정(위식도역류질환 치료제) 등 2개에 불과했다. 앞선 2023년엔 무려 37개 신약이 식약처 품목허가를 받았지만 국내 개발 신약은 한 개도 없었다.

| | 2016년~2024년 개량신약 유형. (제공=식품의약품안전처) |

|

반면, 제네릭은 지난해만 183개가 새롭게 품목허가를 받았다. 국산 신약 문턱은 높고, 제네릭은 넘쳐나는 셈이다.

개량신약은 2009년 한미약품의 아모잘탄을 시작으로 지난해 씨티씨바이오의 원투정까지 총 152개가 품목허가를 받았다. 연평균 10개 내외다.

제네릭과 달리 약가 혜택, 수익성 부각 수익성에서도 개량신약은 임상 실패에 대한 두려움 없이 안정적인 수익을 창출하는 ‘알짜 신약’으로 평가받는다.

20년 업력의 바이오텍 전략기획실에 근무 중인 A상무는 “제네릭은 단순 복제에 그치지만 개량신약은 복합제·서방형 제형 등 환자의 복용 편의성과 치료 효과를 개선하면서도 신약 지위를 인정받는다”면서 “그 결과, 약가 산정 자체가 제네릭과 완전히 다르다”고 말했다.

건강보험심사평가원 기준 최초 제네릭 약가는 오리지널의 53.55% 수준으로 산정된다. 같은 성분으로 여러 제네릭이 출시되면 가격은 오리지널 대비 약가는 38.69%까지 떨어진다.

반면, 개량신약은 오리지널 의약품 가격의 59.5% 수준으로 책정받을 수 있다. 여기에 혁신형 제약기업이 개발한 개량신약은 오리지널 의약품 대비 68%까지 약가가 가산된다.

혁신형 제약기업 인증은 보건복지부에서 매출, 연구개발(R&D) 비율, ‘미국 식품의약국(FDA) 우수의약품 제조 및 괸리’(cGMP) 인증 등을 따져 결정한다. 구체적으로 매출 1000억원 미만이면 연구개발비로 연 100억원 이상을 쓰거나, 연구개발비 비율이 매출액 대비 9%를 넘겨야 한다. 연간 매출 1000억원 이상인 경우 R&D 비율이 5%~7%를 충족해야 한다. 매출 1000억원 이상 기업 중 cGMP 인증 기업이면 R&D 비중은 3%~5% 사이만 충족해도 혁신형 제약기업 인증을 얻을 수 있다.

기술 없인 못 한다…개량신약, 제약사 차별화 무대 개량신약이 제약사 성장전략의 숨은 보석이라는 데는 이견이 없다. 개량신약이 기존 신약개발의 ‘고위험·고수익’ 공식과 달리, ‘저위험·꾸준한 수익 창출’이라는 독특한 포지션을 점하기 때문이다.

대표적인 성공 사례는 한미약품의 고혈압·고지혈증 복합제 ‘아모잘탄’이다. 2009년 출시된 아모잘탄은 출시 직후부터 블록버스터로 성장했고, 지난해까지 누적 처방액이 1조 원을 돌파했다.

나아가 MSD와의 제휴를 통해 ‘코자XQ’라는 이름으로 50여 개국에 수출되며 글로벌 무대에서도 성과를 거두고 있다. 개량신약이 단순히 국내 시장에 머무는 것이 아니라 해외 진출의 교두보로 기능할 수 있음을 보여주는 대표적 사례다.

중견제약사 근무 중인 B 임상개발실장은 “해외에서도 개량신약은 ‘현금창출원(cash cow)’으로 불린다”며 “복합제·서방형 제형 등은 환자의 순응도를 높이고 장기 처방으로 이어져 안정적인 매출 기반을 형성한다”고 설명했다.

그는 이어 “실제 글로벌 빅파마들도 블록버스터 신약 개발과 병행해 개량신약을 꾸준히 출시하고 있다”며 “신약 파이프라인이 실패로 무너질 때도 개량신약은 기업의 실적을 떠받치는 든든한 버팀목 역할을 해왔다”고 말했다.

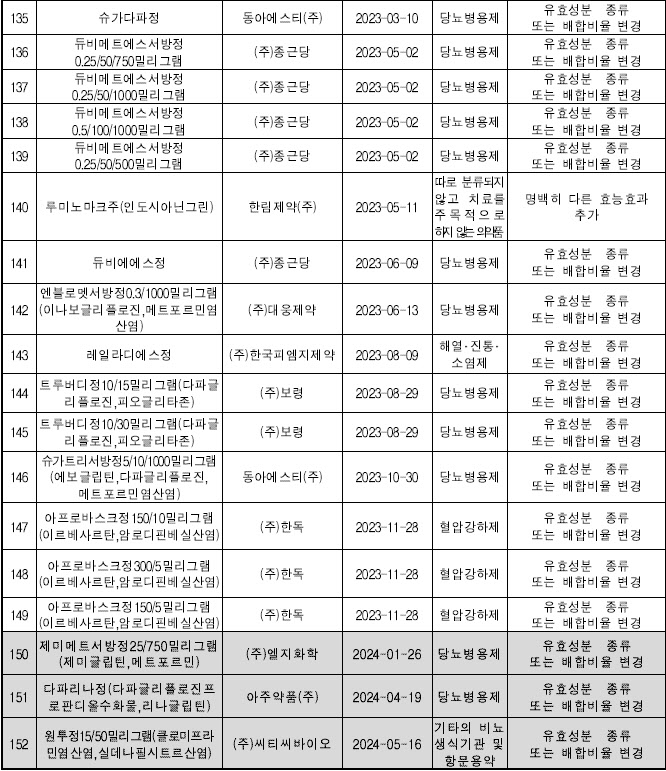

| | 2023~2024년 개량신약 목록. (제공=식약처) |

|

하지만 개량신약은 아무나 하고 싶다고 해서 할 수 있는 게 아니다.

이도영 큐비엠 연구위원(이학박사)은 “개량신약이 매력적인 시장임에도 모든 제약사가 뛰어들 수 있는 것은 아니다”며 “제형 개선, 약물 방출 조절, 복합제 조합 등은 단순히 제네릭 기술로는 불가능하다”고 말했다.

그는 “의약품 제형 설계, 제제학적 기술, 임상 역량이 결합돼야만 성공할 수 있다”며 “특히 임상 설계를 통해 효능과 안전성을 다시 한번 입증해야 하므로 일정 수준 이상의 임상 수행 능력이 요구된다”고 강조했다.

개량신약의 임상 3상도 신약 임상 3상과 마찬가지로 대규모 환자를 대상으로 약물의 효능과 안전성을 확증하는 단계가 필수다. 업계에 따르면 개량신약 임상 3상 소요 비용은 최소 50억 이상이다. 이 때문에 대형 제약사들이 주도하고 있다. 개량신약 품목허가를 취득한 제약사로는 종근당, 한독, LG화학, SK케미칼, 동아에스티, 셀트리온, 대원제약, 녹십자, 유한양행, 광동제약, 동국제약, 일동제약, 한국얀센, 한국오츠카제약 등이 있다.

이 연구위원은 “개량신약은 임상·허가 리스크가 적고 시장 진입 속도가 빨라 제약사 성장 전략의 필수 포트폴리오가 됐다”며 “특히 고령화 사회 진입과 만성질환 환자 증가로 복합제·서방형 수요가 커지는 만큼 시장은 더욱 확대될 것”이라고 내다봤다.

![위상 커진 K바이오, 박수치긴 이르다[생생확대경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000274b.jpg)

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)