팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자] “고급 시계를 손에 차고 있으면 제값을 인정받는데, 양복 호주머니에 넣는 순간 투명인간 또는 애물단지 취급을 받는다”.

이상훈 경북대 법학전문대학원 교수가 논문에서 국내 지주사 시가총액(시총) 할인 현상을 놓고 자조적으로 진단한 것이다.

21일 KG제로인 엠피닥터(옛 마켓포인트)에 따르면, 동아쏘시오홀딩스(000640)의 시가총액은 6120억원이다. 이날 자회사 에스티팜(237690) 시총은 1조6747억원을 기록했다. 지주사가 자회사 시총보다 1조원 이상 싸게 거래되고 있는 셈이다.

동아쏘시오홀딩스는 동아에스티(170900) 지분 23.19%, 에스티팜 지분 31.32%, 동아제약 100% 등 39개 관계사 지분을 보유 중이다. 이날 종가 기준으로 단순 계산을 하면 동아에스티 지분가치는 1050억원, 에스티팜은 5245억원 등 주요 자회사 2개만 합산해도 동아쏘시오홀딩스 전체 시총을 넘어선다.

제약·바이오 지주사의 저평가 상황에 더욱 심각성을 더하는 건 동아쏘시오가 순수 지주사가 아닌 사업지주사라는 점이다. 동아쏘시오는 박카스, 판피린, 생수, 오쏘몰 등을 통해 매출을 올리고 있다. 배당 수익 비율은 지난 2023년 기준 전체 매출의 3.76%에 불과하다. 이 교수의 말처럼 자회사(또는 관계사) 지분 가치가 투명인간 취급을 받고 있는 셈이다.

| | 제약 12곳 지주회사 최대주주 지분 현황과 시총 비교.(단위: %, 억원)(지분율 기준일 2024년 3분기 말, 시총 기준일 2025년 2월 21일).(그래픽=김지완 기자)

*HK이노엔 최대주주는 한국콜마이며, 한국콜마 최대주주는 콜마홀딩스다. 한국콜마는 HK이노엔 지분 43.01% 보유 중이다. 콜마홀딩스는 한국콜마 지분을 26.31% 보유 중이다. 한국콜마 시총은 1조3573억원이다.

**동아쏘시오홀딩스는 또 다른 상장사 동아에스티 지분 23.18% 보유 중이다. 동아에스티는 시총은 4651억원이다.

***녹십자홀딩스는 지씨셀 지분 8.50%, 녹십자웰빙 지분 12.40%. 녹십자엠에스 40.32% 등의 지분을 보유 중이다. 시총은 지씨셀 3842억원, 녹십자웰빙 1646억원, 녹십자엠에스 808억원으로 각각 나타났다. |

|

비단 동아쏘시오홀딩스에게 국한된 일이 아니다. 이 같은 현상은 종근당홀딩스(001630)-종근당(185750), 한미사이언스(008930)-한미약품(128940), 대웅(003090)-대웅제약(069620), 제일파마홀딩스(002620)-제일약품(271980), JW홀딩스(096760)-JW중외제약(001060) 등 주요 국내 제약·바이오 지주사에 공통적으로 나타나고 있다.

이데일리는 전문가, 교수, 문헌조사 등을 통해 문제의 원인을 짚어보고 해법을 모색해봤다.

한국만 지주사 디스카운트 특히 지주사 저평가는 한국만의 현상으로 확인됐다.

서정원 성균관대 경영학과 교수는 이데일리와 통화에서 “지주사 디스카운트는 한국시장 특유의 현상”이라며 “일본 지주사(또는 모회사)엔 디스카운트 현상이 없다”고 말했다. 이어 “해외에선 지주사와 자회사 간 시총 역전 사례를 찾기 힘들다”며 “자회사 지분이 자산에서 차지하는 비중이 높은 기업일수록 기업가치(시총)이 높아지는 경향이 있다”고 덧붙엿다.

서 교수의 이 같은 진단 근거는 ‘자기자본 시장가치 vs. 장부가치’(M/B equity) 비율이다. 이 비율은 지주사의 시총이 1조원이고 보유한 지분이 1조원이면 1로 나타낸다. 1보다 크면 프리미엄을 부여받는 것이고 1보다 아래면 할인됐다고 해석할 수 있다.

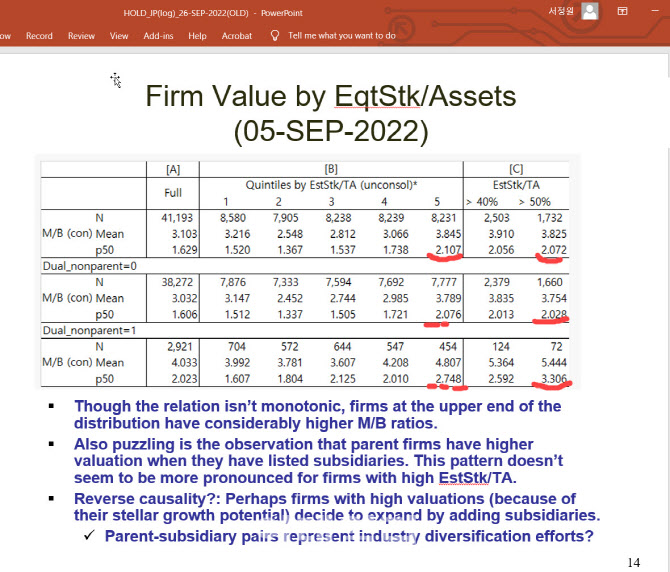

일본에선 지주사-자회사(또는 모회사-자회사) 동시상장에서 지주사(모회사)의 자기자본 시장가치-장부가치 비율이 2.748로 나타났다. 단독 상장일 경우 해당 비율은 2.076이고, 일본 상장사 전체 평균은 2.107이었다. 반면, 국내 68개 지주회사의 자기자본 시장가치-장부가치 비율은 0.645에 그쳤다.

서 교수는 “일본에서 지주사(또는 모회사)와 자회사가 동시 상장되는 경우 모회사 기업가치가 높다”며 “우리나라와 정반대 현상”이라고 분석했다. 이어 “일본 지주사는 디스카운트가 아닌 프리미엄을 얻고 있다는 강력한 증거”라고 분석했다.

| | 서정원 성균관대 경영학과 교수가 지난 19일 기자에게 보내온 일본 모회사-자회사 자기자본 시장가치-장부가치’(M/B equity) 비율 통계다. 2022년 9월 기준 일본 모자회사 동시상장된 경우, 모회사 M/B 에쿼티 비율이 2.748을 기록하고 있다. 이는 국내 지주사의 0.645를 크게 상회하는 수치다. (제공=서정원 성균관대 교수) |

|

이는 미국도 마찬가지인 것으로 확인됐다.

그는 한국증권학회지에 지난 2019년 ‘한국주식시장의 지주사 디스카운트’ 논문을 통해 “미국의 경우 순수지주회사 사례는 없다”면서 “다만 미국 내 상장된 인수합병전문회사(PEF)를 순수지주회사에 빗대어 본다면 장부가치 이상의 시장가치를 나타내고 있다”고 분석했다.

미국 PEF의 해당 비율은 KKR 1.58, 블랙스톤(Blackstone) 4.84, ‘아폴로 글로벌’(Apollo Global Management) 9.41, ‘칼라일 그룹’(Carlyle Group) 3.83으로 모두 1을 크게 웃돌았다.

갈라파고스 ‘지주사’ 제도가 문제 제도 차이도 국내 지주사 할인을 일으키는 주요 요인으로 지목됐다.

빅소연 신영증권 연구원은 ‘힌국형 행동주의가 온다’ 보고서를 통해 “해외는 대부분 100% 완전 자회사 형태로 운영한다”며 “이는 지주회사 체제의 경제력 집중과 사익편취, 소수주주권 침해 등 부정적 외부효과를 차단하기 위해서”라고 분석했다.

지주사-자회사 동시 상장이 이뤄지는 우리나라에선 지주사에 경제력이 집중되지 않고 사익편취와 소수주주권 침해가 일어날 가능성이 상존한단 의미다.

우리나라 지주사는 상장 자회사에 대해 지분 30% 이상만 보유하면 된다. 반면, 미국은 모회사가 자회사의 지분을 100% 소유해야 한다.

이러다보니 미국과 일본에서는 지주사와 자회사가 동시 상장한 사례가 흔치 않다.

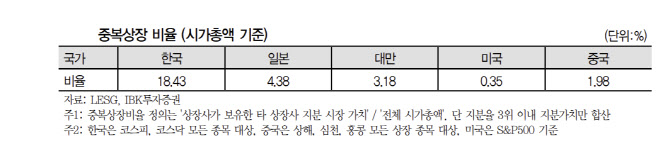

한국 시장의 중복상장 비율은 18%로 집계됐다. 중복상장의 의미는 ‘상장사가 보유한 타 상장사 지분 시장 가치/전체 시가총액’이다. 이는 일본 4.38%, 대만 3.18%, 중국 1.98%, 미국 0.35% 등의 중복상장 비율과 비교해 큰 차이다. 미국의 0.35%는 워렌버핏의 버크셔 헤서웨이가 보유한 지분이 대부분이다.

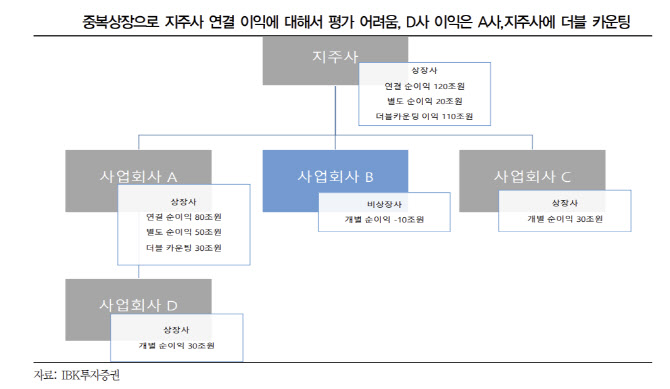

중복 상장이 가치 평가 어렵게 해 비정상적인 중복 상장은 지주사 밸류에이션 가치 저하를 초래했다.

김종영 IBK투자증권 퀀트애널리스트는 “글로벌 스탠다드는 상장사가 중복상장을 제거해 주주 가치를 제대로 평가할 수 있도록 하는 것”이라며 “신흥국인 대만, 중국과 비교해도 우리나라 중복상장 비율은 비정상적인 수준”이라고 일침했다. 이어 “중복상장으로 이익 더블 카운팅이 발생한다”고 진단했다.

이익 더블카운팅은 모회사와 자회사가 동시 상장됐을 때 투자자들이 동일한 기업가치를 두 번 계산하는 상황을 말한다.

그는 “투자자들은 모회사가 보유한 자회사 지분가치가 이미 주식시장에서 계산되고 있기 때문에 모회사가 보유한 자회사 지분가치를 할인 평가한다”면서 “국내 지주사 밸류에이션 장기 추이를 보면 할인요인으로 보는 것이 합리적”이라고 분석했다.

이 퀀트애널리스트는 최근 HBM으로 고성과를 내고 있는 SK하이닉스의 주당장부가치(PBR)가 미국 마이크론보다 낮은 이유가 이익의 일부가 SK텔레콤, SK, SK C&C 등에 더블 카운팅이 발생하기 때문이라고 사례를 제시했다.

![탈모 테마 삼익제약 '上'…코오롱티슈진, 레몬헬스케어 20%대↓[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072000180b.jpg)