팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김진수 기자] 23일 국내 제약·바이오·헬스케어 종목 중 에스바이오메딕스(304360), 지니너스(389030), 한스바이오메드(042520)가 15% 안팎의 상승을보이며 투자자들의 주목을 받았다.

먼저 파킨슨병 줄기세포 치료제를 개발 중인 에스바이오메딕스는 해당 파이프라인이 미국 식품의약국(FDA) 임상 3상으로 직행한다는 소식에 16% 가량 올랐다. 지니너스는 신약개발 플랫폼 기업으로 전환이 예상되며 14% 상승했다. 세포외기질(ECM) 기반 스킨부스터를 새 동력으로 장착한 한스바이오메드는 내년 스킨부스터 매출이 최대 8배 가량 커질 것이라는 전망에 이날도 큰 폭의 상승을 이어갔다.

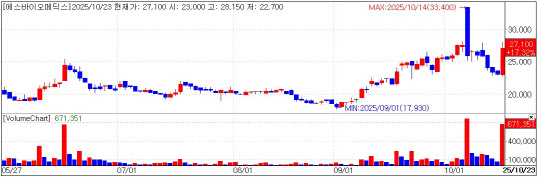

| | 에스바이오메딕스 주가 추이.(사진=KG제로인 엠피닥터) |

|

에스바이오메딕스 파킨슨병 치료제, 미국 FDA 3상으로 이날 KG제로인 엠피닥터(MP DORTOR·옛 마켓포인트)에 따르면 에스바이오메딕스 주가는 전일 대비 16.02% 오른 2만6800원으로 장을 마감했다. 에스바이오메딕스 주가 상승은 국내에서 초기 임상 단계 중인 파킨슨병 치료 후보물질 ‘TED-A9’가 미국 임상 3상으로 직행한다는 소식에 따른 것으로 분석된다.

에스바이오메딕스가 개발 중인 TED-A9는 2023년 1·2a상에 첫 진입 한 뒤 지난해 2월 환자 투여를 완료했다. 이어 올해 4월에는 임상 1년 추적 관찰 결과를 공개했다. 당시 발표한 결과를 살펴보면, 파킨슨병 환자의 운동기능 개선을 객관적으로 평가하는 척도 ‘MDS-UPDRS Part 3’가 저용량 그룹은 평균 21.8% 호전, 고용량 그룹은 평균 26.9% 호전됐다. 또 비운동성 증상(NMSS) 척도에서도 두 그룹 모두 각각 29.2%, 32.8% 개선 효과를 보였고, 뇌영상에서는 고용량군에서 더 높은 도파민 세포 생착 신호가 관찰됐다.

에스바이오메딕스는 글로벌 진출을 위해 TED-A9의 미국 임상을 계획 중이었는데, 이날 FDA와 가진 파킨슨병 치료제 임상 사전 미팅(Pre-IND)을 통해 “한국인 대상 임상 1·2a상 결과만으로 미국에서 바로 임상 3상을 실시하는 것에 문제가 없다는 것을 확인했다”고 밝혔다.

에스바이오메딕스 관계자는 “FDA는 신약의 안전성과 유효성이 충분히 입증된다면, 자국민을 대상으로 한 초기 임상이 아니더라도 해외 임상 데이터를 기반으로 상업화 임상을 승인할 수 있음을 명확히 했다”며 “일부 국가는 자국민 대상 임상만을 인정하는 경우도 있으나, 미국은 타국에서 수행된 초기 임상 결과를 토대로 상업화 임상 진입을 허용하는 유연한 제도를 가지고 있다”고 밝혔다.

또 에스바이오메딕스는 첨단재생의약치료제(RMAT) 등의 별도 지정 없이도 상업화 임상 진행이 가능한 것을 확인했다. RMAT 및 신속심사 제도는 심사 속도를 높이기 위한 보조적 제도일 뿐, FDA 평가와 임상 진입의 핵심 기준은 신약 안전성과 효능이라는 것이다.

에스바이오메딕스 관계자는 “객관적인 데이터를 통해 파킨슨병 치료제의 안전성과 유효성을 입증하고 있다”며 “조만간 미국 FDA에 임상 3상 임상을 정식 신청할 계획”이라고 밝혔다.

지니너스, 체질 개선 소식에 15%↑ 이날 지니너스 주가는 14.74% 오른 2195원을 기록했다. 지니너스의 체질 개선 기대감에 따른 것으로 보인다. 이날 나온 대신증권 리포트에 따르면 지니너스는 진단 중심의 사업 구조를 접고, 인공지능(AI)과 유전체 기반의 신약개발 플랫폼 기업으로 전환하고 있다.

이전 NGS 기반 진단 사업은 병원 위탁검사 의존도가 높고, 검사 단가 경쟁이 심해 수익성이 낮았다. 따라서 진단 사업에서 축적된 방대한 유전체 데이터를 신약개발 원천 자산으로 전환하고 제약사 임상 의사결정을 지원하는 데이터와 AI 기반 솔루션 기업으로 전환을 결정한 것으로 분석된다.

실제로 지니너스의 매출은 2022년 101억원에서 2023년 70억원으로 줄었으며 지난해에는 65억원으로 감소했다. 같은 기간 영업적자는 97억원, 101억원, 123억원으로 심화되고 있었다.

한송협 대신증권 연구원은 “지니너스는 국내외 주요 병원과 협력해 4억개 공간전사체 데이터와 4000명 환자의 싱글셀 데이터를 확보했다. 이는 해외 경쟁사 대비 뚜렷한 강점”이라며 “고품질 임상데이터와 AI 역량을 갖춘 만큼, 지니너스는 중장기적으로 고성장 데이터 플랫폼사로 재평가될 잠재력이 있다”고 평가했다.

지니너스 관계자는 “이날 증권사 리포트에서 체질 개선과 관련한 내용을 언급하면서 투자자들의 관심을 받은 것 같다”며 “이밖에 특별한 이슈가 있는 것은 아니다”라고 말했다.

한스바이오메드, 이번주만 47% 상승 한스바이오메드는 전일 대비 16.35% 오른 3만3800원으로 장을 마감했다. 한스바이오메드 주가는 장 중 3만5800원까지 오르면서 52주 신고가도 기록했다. 최근 한스바이오메드는 큰 폭으로 상승하고 있다. 특히, 20일 2만3000원이던 주가는 이날까지 46.96% 올랐다.

한스바이오메드 주가 상승세는 세포외기질(ECM) 기반 스킨부스터가 주도하고 있는 것으로 분석된다. 한스바이오메드는 지난달 말 인체조직 유래 무세포동종진피(hADM)를 활용해 콜라겐을 직접 보충하는 스킨부스터 ‘셀르디엠’을 출시했다.

ECM 기반 스킨부스터가 기존 PDRN·PN 기반 스킨부스터 대비 더 우수한 효과를 보인다는 입소문을 타면서, 셀르디엠의 판매량도 급증하고 있다. 한스바이오메드는 10월 판매량을 1만3000개로 예상 중인데 12월에는 2만2000개까지 늘어날 것으로 추정하고 있다.

이에 내년 매출 목표는 기존 30억~40억원에서 250억~300억원으로 상향조정됐다. 약 8배 가량 증가한 것이다.

한스바이오메드 관계자는 “12월 이후 판매량으로 추산한 목표 매출”이라며 “생산 케파가 판매량과 거의 일치한다. 수요에 맞추기 위해 공장을 최대로 가동하고 있다”고 말했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)