팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

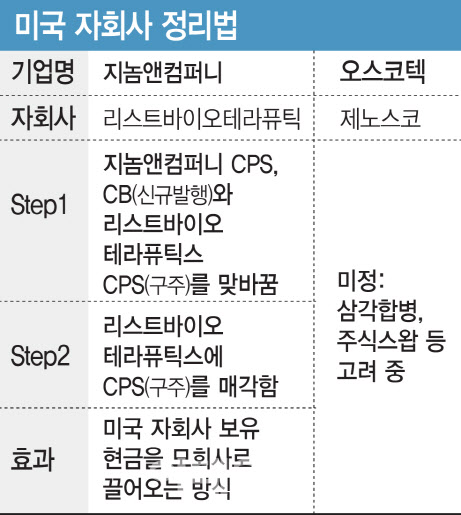

[이데일리 임정요 기자] 지놈앤컴퍼니(314130)가 미국 자회사 리스트바이오테라퓨틱스를 정리하는데 사용한 방식을 오스코텍(039200)과 제노스코에도 적용할 수 있을 것이라는 업계 의견이 나온다. 국내법인과 해외법인의 직접 합병이 제도상 불가능한 만큼 자회사가 가지고 있는 현금을 끌어오기 위해 지놈앤컴퍼니는 투자자들의 지분을 사오는 현물출자 딜을 설계했다. 최근 미국 자회사 제노스코의 코스닥 상장이 불발된 오스코텍도 검토해 볼만한 묘수라는 지적이다.

| | (그래픽=이데일리 김일환 부장) |

|

현물출자 형태로 기관보유 자회사 지분 확보, 자회사에 재매각 약 10년 전 마이크로바이옴 신약개발사로 설립한 지놈앤컴퍼니는 작년 6월 ADC 항암제 기술이전 계약을 성사시키며 사업전략을 틀었다. 마이크로바이옴은 화장품, 건기식 사업으로 남겨두고 신약부문은 ADC 항암제 연구개발(R&D)에 주력한다는 전략이다. 이에 따라 마이크로바이옴 신약 생산 기지이던 미국 자회사 리스트바이오테라퓨틱스와 리스트바이오랩스를 정리 중이다.

전자는 현물출자 방식으로 정리 중이고, 후자는 매각을 추진 중이다. 가장 큰 차이점은 리스트바이오테라퓨틱스의 경우 공장이 없다는 점이다. 지난 2021년 설립해 기관투자자들로부터 자금을 조달, 미국 앤디애나주 피셔스시에 신공장 건설을 계획했지만 시장 상황의 급변으로 첫 삽도 뜨지 않은 채 현금을 그대로 안고 있다. 지놈앤컴퍼니 연결 재무재표상 리스트바이오테라퓨틱스에는 올 3월 말 기준 565억원의 현금성 자산이 있다.

지놈앤컴퍼니는 전환우선주(CPS) 유상증자 및 전환사채(CB) 발행으로 리스트바이오테라퓨틱스 투자자들의 지분에 현물출자하고 있다. 올 4월엔 270억원 규모의 30년 만기 영구CB를 발행해 이를 리스트바이오테라퓨틱스 우선주 7만 4834주와 맞바꿨다.

TS인베스트먼트, 수앤파이낸셜인베스트먼트, 아이온자산운용, 위벤처스, KD인베스트먼트, 티엘자산운용, 한국투자증권, 파라투스인베스트먼트, 대원제약(003220), DSC인베스트먼트, 티그리스인베스트먼트, SV인베스트먼트, 한국투자파트너스, 삼성증권이 지놈앤컴퍼니 영구CB와 리스트바이오테라퓨틱스 우선주를 맞바꿨다. 지놈앤컴퍼니는 투자자들로부터 취득한 우선주를 리스트바이오테라퓨틱스에 273억원 규모로 양도하는 방식으로 자회사의 현금을 흡수했다.

이 외 257억원 규모의 전환우선주 발행 유상증자는 아직 진행 중이다. 지놈앤컴퍼니 전환우선주를 주당 전환가 2780원에 927만 6640주 발행, 현물출자를 통해 투자자들이 보유한 리스트바이오테라퓨틱스 우선주 7만 4829주를 확보한다. 오는 10일 해당 거래가 완료되면 또 다시 리스트바이오테라퓨틱스에 우선주를 양도해 지놈앤컴퍼니의 자본확충을 이룰 예정이다.

리스트바이오테라퓨틱스에 투자했던 기관투자자들은 이 회사가 추후 코스닥 상장을 이루는 것을 기대했지만 이제는 지놈앤컴퍼니 전환우선주와 CB에 투자하는 방향을 선택했다.

한 업계 관계자는 “국내법인과 해외법인의 합병이 불가능한 상황에서 지놈앤컴퍼니의 해결법은 추후 오스코텍도 검토 해봄직 할 것으로 보인다”고 말했다.

“마이크로바이옴 접는 지놈과 오스코텍-제노스코는 다르다” 코스닥 상장사인 오스코텍은 미국 자회사 제노스코의 기술특례상장이 ‘쪼개기 상장’으로 비판 받고 올 4월 좌절됐다. 오스코텍과 제노스코는 공동연구한 EGFR 표적항암제 ‘레이저티닙’을 유한양행(000100)에 기술이전하고, 유한양행이 이를 미국 존슨앤존슨 자회사 얀센에 재이전해 최종 FDA 신약승인을 받는 쾌거로 이어졌다. 이로 인한 수익 분배비율은 유한양행6, 오스코텍2, 제노스코2다.

오스코텍에 투자했던 주주들은 제노스코가 따로 코스닥에 상장할 시 레이저티닙으로 발생하는 가치가 쪼개진다는 이유로 거세게 반발했다. 상장이 어그러진 만큼 제노스코는 다른 방식으로 연구개발 자금을 마련해야 한다. 레이저티닙으로 수익이 발생하고 있어 자체 자금으로도 운영은 가능할 전망이다. 올 5월에는 일본 상업화에 따라 오스코텍·제노스코 공동으로 얀센에서 약 70억원의 기술료를 수령했다.

오스코텍 투자자들은 오스코텍과 제노스코의 삼각합병, 주식스왑을 통한 100% 자회사화, 또는 오스코텍이 직접 제노스코의 연구자금을 지원하는 방향을 제안하고 있다.

이 중 오스코텍 주주들이 제시한 주식스왑 형태가 지놈앤컴퍼니의 방식과 가장 유사하다. 제노스코에 투자한 기관투자자들에게 오스코텍 주식을 발행해 현물출자하고 그들의 제노스코 주식을 넘겨받는 형태가 가능할 것으로 보인다. 지놈앤컴퍼니가 그러했듯 자본으로 인정되는 영구CB, 그리고 당장 지분희석으로 이어지지 않는 전환우선주 신주발행이라면 주주들의 지분 희석 없이 오스코텍의 현금 유출 없는 현물출자 형태로 제노스코 지분을 확보할 수 있다.

한가지 차이점이 있다면 지놈앤컴퍼니는 확보한 지분을 자회사에 재매각해 자본확충 수단으로 활용했다면, 오스코텍은 제노스코의 사업이 계속 영위되어야 한다는 점이다.

오스코텍 관계자는 “마이크로바이옴 CDMO 사업을 종료하는 지놈앤컴퍼니의 딜 구조는 당사의 상황과는 조금 다른 케이스로 이해된다”며 “제노스코는 레이저티닙의 50% 권리를 가진 회사여서 사라져서는 안된다. 또한 제노스코는 고종성 대표가, 오스코텍은 윤태영 대표가 연구개발을 이끄는 점에서 양사의 색깔이 다른 점도 존재한다”고 말했다.

그는 “다만 현물출자, 삼각합병 등 주주들의 제안 내용은 모두 검토를 진행 중이다”며 “어떻게 하면 오스코텍의 현금유출을 줄이면서 제노스코의 안정화를 이룰 것인가 고민 중”이라고 말했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)