[이데일리 김유림 기자] 지니너스의 주가가 상장 두 달 만에 공모가 대비 반토막 났다. 국내 최대 종합병원 삼성서울병원에서 스핀오프된 기업으로 기대감이 높았던 만큼 공모주 투자자들의 원성이 높아지고 있다. 지니너스 측은 “주주가치 제고를 위해 무상증자 등 다양한 정책을 검토하고 있다”고 설명했다.

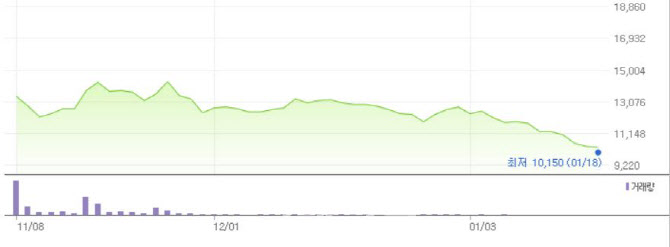

| | 지난해 11월 상장 이후 지니너스 주가 추이. (자료=네이버금융) |

|

18일 마켓포인트에 따르면 지니너스는 이날 1만300원에 장을 마쳤다. 지난해 11월 8일 기술특례상장을 통해 코스닥에 입성한 이후 역대 최저점 주가를 연일 갱신하고 있다. 상장 첫날에도 공모가 2만원 대비 33% 급락한 1만3400원에 마감했다. 2개월 동안 기관투자자는 115억원, 외국인은 42억원을 팔아치웠다.

시장에서는 비싼 공모가 산정 때문이라고 분석했다. 한 자산운용사 주식운용본부장은 “처음 지니너스 희망공모가 상단은 시가총액 3500억원가량 됐다. 비슷한 사업을 하고 있는 마크로젠 매출이 1000억, 지니너스는 30억원이다”며 “시장에서는 마크로젠보다 비싼 가격을 지니너스에게 줄 수 있는지 의문이었다”고 말했다.

유전체진단 기업 지니너스는 NGS(차세대 염기서열 분석) 서비스를 주력 사업으로 하고 있다. NGS 기반 ▲암 유전체 진단 솔루션인 캔서스캔(CancerSCAN) ▲액체생검 솔루션 리퀴드 스캔(LiquidSCAN) ▲초정밀 유전체분석을 위한 단일세포 분석 솔루션 셀리너스(Celinus)를 병원과 제약사, 연구자에게 제공하고 있다. 2018년 삼성서울병원에서 스핀오프한 지 2년 만에 상장에 성공했으며, NH투자증권 바이오 애널리스트 출신 구완성 상무가 최고재무책임자(CFO)로 합류하면서 이목을 끌었다.

지난해 지니너스는 희망 공모가밴드 2만4700~3만2200원으로 산정했고, 공모가 기준 시가총액은 2700억~3500억원이 예측됐다. 당시 국내 유전체 분석 시장 점유율 1위 마크로젠(시가총액 3100억원)을 훌쩍 뛰어넘는 기업가치를 산정한 것이다. 2020년 마크로젠의 매출은 1126억원, 영업이익 71억원을 기록했다. 같은 기간 지니너스의 매출은 31억원, 영업손실 342억원에 불과했다.

지니너스의 공모가 산정 피어그룹(비교그룹, 동종그룹)을 살펴보면 글로벌 상장사 이그젝트 사이언시스, 베라사이트, 나노스트링 테크놀로지스, 나테라, 국내 상장사 클리노믹스, 파나진 등 총 6개사다. 이 중 이그젝트 사이언시스는 세계 10대 체외진단 기업이다. 나스닥 시장에서 시가총액 16조원을 넘어섰으며, 2020년 매출 1조8000억원을 기록했다.

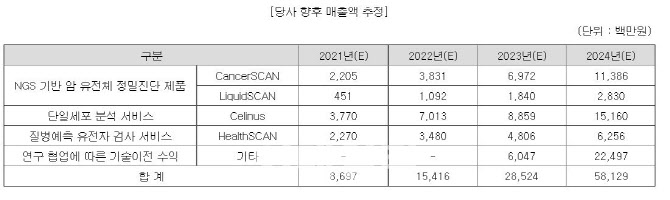

| | 지니너스가 제시한 매출 추청치. (자료=증권신고서) |

|

결국 기관투자자 수요예측 참여율은 저조했다. 경쟁률은 66대 1로 그쳤고, 공모가는 희망밴드 최하단보다 19% 낮은 2만원에 결정됐다. 락업(의무보유확약) 물량은 1개월 0.34%, 2주 1.36%에 불과했다. 기관투자자들은 좀 더 많은 공모주를 받고 싶을 때 락업을 건다. 비슷한 시기에 기술특례상장 제도를 통해 상장한 바이젠셀은 수요예측 1271대 1, 락업 물량 비중이 40%를 넘어섰다.

주가 부진과 관련해 지니너스 관계자는 “의무보유확약 비율이 낮은 수급적인 요인도 있겠으나, 유통시장에서 그 물량을 받아 줄 수 있는 상황이 아니었다”며 “지니너스 내부 펀더멘털 이슈가 아닌 센티먼트 이슈에서 더 큰 원인을 찾을 수 있다”고 말했다. 이어 “글로벌 액체생검 피어그룹은 가던트헬스, 이그젝트 사이언시스 등 나스닥에 상장된 업체들이 있다. 최근 6개월 주가 추이를 보면 모두 지속적으로 하락하고 있다”며 “이처럼 지니너스뿐만 아니라 글로벌 액체생검에 대한 센티먼트도 좋지 않았고, 작년 말 국내 바이오 섹터 센티먼트가 극적으로 꺾인 측면도 공모가 하회의 주된 이유로 보인다”고 설명했다.

지니너스 측은 주가 안정을 위해 다각도로 대응 방안을 검토하고 있다고 강조했다. 회사 관계자는 “영업실적 증대를 위해 본업에 충실히 임하고 있으며, 신사업 추진을 위한 다양한 B2B(기업과 기업의 거래) 계약을 모색하고 있다”며 “또한 이와 별개로 무상증자 등 다양한 시장 친화적 정책을 다각도로 검토할 예정이다”고 말했다.

증권신고서에 따르면 지니너스가 제시한 매출 추정치는 2022년 154억원, 2023년 285억원, 2024년 581억원이다. 반면 2021년 반기까지 매출액은 31억원에 불과하다. 실적과 관련해 지니너스 관계자는 “매출 달성 가능여부는 단기 실적 추정을 충족하는지를 보고 판단하면 좋을 것 같다”며 “정확한 수치는 밝힐 수 없으나 2021년 매출 비중에서 셀리너스 비중이 압도적으로 높아지고 있고, 고성장하고 있어 단일세포 시장의 성장성에 대한 의심의 여지는 없다고 판단한다”고 덧붙였다.

![[바이오맥짚기] 알테오젠, 특허 족쇄 벗고 급등…삼천당제약 'FDA 신기루' 경계령](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072400449b.jpg)

![‘임상 고배’ 코오롱티슈진·‘빅딜’ 삼성바이오…엇갈린 바이오 한주 [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500212b.jpg)

![넥스트메디의 바이오헬스케어 미국 규제 실무 전략 [바이오스터디]](https://i.ytimg.com/vi/XAVZkzSxZQo/mqdefault.jpg)