[이데일리 김유림 기자]

큐렉소(060280)가 의료용 로봇 수주에 힘입어 지난해 사상 최대 매출을 기록했다. 본업에서 본격적으로 성과가 나오면서, 묵묵히 서포트 해주던 최대주주 HY(구 한국아쿠르트)와의 매출 의존도 역시 매년 줄어들고 있다. 다만 수익성 측면에서는 뒷걸음질 쳐 아쉬움을 남겼다.

| | 큐렉소 2021년 실적 공시. (자료=금감원) |

|

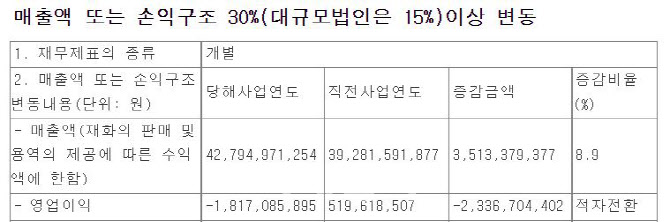

4일 금융감독원 전자공시시스템에 따르면 큐렉소는 지난해 매출 428억원으로 전년 동기대비 8.9% 증가했다. 사상 최대 매출이 나올 수 있었던 원인으로는 본업인 의료용 로봇이 꼽힌다. 큐렉소는 2017년 현대중공업 의료사업부 인수하면서, 독보적인 의료 로봇 기술력을 확보했다.

적자를 거듭하며 연구개발(R&D)에 정진했다. 이 결과 수술로봇 큐비스 조인트, 척추수술로봇 큐비스-스파인, 보행재활로봇 모닝워크 등 3가지의 주력 제품을 탄생시켰다. 2020년 18대, 2021년에는 66% 성장한 30대 등 총 48대 판매에 성공했다.

이처럼 큐렉소가 명실상부한 국내 최대 의료로봇 전문회사로 거듭날 수 있었던 배경에는 최대주주 HY(지분 35.47% 보유)의 전폭적인 지원이 있다. 우회상장으로 코스닥에 입성한 큐렉소는 특례상장 회사와 다르게 매출과 영업이익 요건을 모두 맞춰야 한다. 코스닥 일반상장 회사는 별도 재무제표 기준 4년 연속 영업손실을 낼 경우 관리종목에 지정된다. 반면 특례상장 바이오회사는 수십년간 영업손실을 기록하더라도 매출 요건만 채우면 상장이 유지되는 혜택을 받는다.

HY는 2011년 큐렉소를 인수하자마자 팔도의 무역사업부를 넘겨주며, 안정적인 실적을 올릴 수 있는 구조를 만들어줬다. 큐렉소는 지금까지도 한국야쿠르트와 팔도, 비락 등 HY의 알짜 식품 브랜드에게 원료를 공급하고 있다. 2012년 90%에 육박하던 HY 매출 비중은 2020년 60% 수준까지 줄어들었다. 지난해 로봇 수주가 대폭 늘면서 HY 관계기업에 대한 실적 의존도는 더 감소했을 것으로 전망된다.

| | 큐렉소 무역사업 5일 영업정지 공시. (자료=금감원) |

|

다만 최근 무역사업 영업정지 관련 공시로 인해 포털사이트 큐렉소 연관검색어에 ‘영업정지’가 나오는 헤프닝이 벌어지기도 했다. 지난 1월 27일 큐렉소는 5일(1월 31~2월 4일) 동안 수입식품 등 수입 및 판매업 영업이 정지된다고 공시했다. 영업정지금액은 231억원, 최근 매출액 대비 58.9% 규모다. 큐렉소 측은 실적에 악영향은 전혀 없다고 일축했다.

큐렉소 관계자는 “원료를 수입하면서 신고하는 문서에 생산 공장을 기재해야 하는데 본사 주소를 쓰는 실수를 하면서 발생한 일이다”며 “영업정지일 5일 중에 3일은 설 연휴였고, 사실상 이틀밖에 해당되지 않는다. 매출액 58.9% 비중은 전체 무역업에서 발생하는 규모를 공시해야 하기 때문에 적었을 뿐 실제 매출에 전혀 영향이 없는 사안이다”고 말했다.

지난해 매출은 최고치임에도 불구하고 영업이익은 전년보다 450% 감소한 -18억원으로 적자전환했다. 글로벌 공급망 악화에 따른 수입원가 및 운임비용 상승, 수술로봇의 제품 고도화 및 차기버전 제품 개발에 따른 개발비 증가 등이 주요 요인으로 작용한 것으로 파악된다. 큐렉소 측은 향후 원가절감을 통해 영업이익이 개선될 수 있을 것이라고 강조했다.

큐렉소 관계자는 “의료용 로봇은 의료기기라서 일반 제조업 기계와는 다르다. 각 부품마다 허가를 받아야 하고, 이후 다른 브랜드의 부품을 사용할 수 없는 구조다”면서 “코로나 여파로 해외 운임비, 부품 원가가 많이 올랐다. 또한 지금 제품에서 업그레이드 버전을 계속 개발을 하고 있어서 연구개발비 역시 많이 투입되고 있다”고 말했다.

이어 “원가절감을 위해 인허가를 별도로 받지 않은 조건에서 사용 가능한 부품들을 찾으려고 노력하고 있으며, 연구개발비는 올해 2021년과 비슷할 것으로 예상된다. 영업이익이 전년보다는 확실히 개선될 것”이라고 했다. 이어 “올해는 로봇 판매가 전년대비 두 배 정도를 예상하고 있으며, 가파른 성장세가 기대된다”고 덧붙였다.

![[지노믹트리 대해부]②얼리텍-B 끝이 아니다…‘플러스’가 더 기대되는 이유](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070800226b.jpg)

![레몬헬스케어 상장 이튿날 上 '반전'…디앤디파마텍·파마리서치도 강세[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070800235b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)