[이데일리 이광수 기자]

린드먼아시아인베스트먼트(277070)가

바이오플러스(099430)의 유상증자에 참여하면서, 바이오플러스의 중국 시장 침투 속도가 빨라질 것이라는 분석이 나온다. 바이오플러스는 차세대 파이프라인으로 보툴리눔 톡신과 비만·당뇨 치료제 진출 드라이브를 걸고 있는데, 중국 네트워크를 가진 린드먼아시아와 시너지를 낼 것이라는 기대감에서다.

7일 업계에 따르면 린드먼아시아의 바이오플러스 유증참여 배경으로는 중국사업 시너지 가능성을 높게 판단한 것으로 보인다. 바이오플러스가 약 500억원 규모의 현금을 가진 만큼 단순히 자금 조달만을 목적으로 한 것이 아니라는 설명이다.

업계 관계자는 “바이오플러스가 당장 현금이 부족해서 유상증자를 하는 것이 아니다”며 “린드먼아시아의 중국 네트워크를 활용하기 위한 것”이라고 밝혔다. 전문 투자사가 투자했지만 재무적 투자자(FI)라기 보다는 전략적 투자자(SI)의 성격이 강한 것이다.

바이오플러스는 △생물학적 제제 분야로의 사업 확장 △필러, 생체유방 등 히알루론산(HA) 기반의 생체재료 의료기기·응용제품의 생산라인 증설 △개량형 보툴리눔 톡신과 비만·당뇨 치료제 등에 집중 투자할 계획이다.

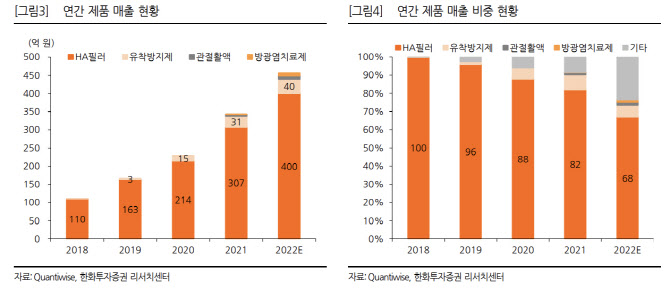

바이오플러스는 성형에 쓰이는 하알루론산(HA)필러를 기반으로 매출을 올리는 바이오테크다. 경쟁이 심한 분야지만 바이오플러스의 필러는 분자량이 작고, 길이가 짧은 ‘DVS(Divinyl Sulfone)’를 가교제로 사용하고 있어 성능이 우수해 경쟁사 대비 높은 가격에 판매중이다.

가교제의 잔류량이 경쟁사 제품 대비 1000분의 1가량으로 안전성이 높아 시장 경쟁력이 높은 것으로 평가받고 있다. 이에 중국 시장에 진출하면 한 단계 더 성장하는 계기가 될 것으로 판단한 것이다.

바이오플러스 관계자는 “중국 하이난에 이미 법인이 설립돼 나름대로 (중국 진출을) 진행하고 있다”며 “중국 현지 병원 그룹과 손잡고 프랜차이즈 병원 1호점도 출범했다. 이번 투자 유치로 린드먼아시아가 갖고 있는 동종 업계 메이저 네트워크와 컨택하게 될 것”이라고 말했다.

꾸준히 매출과 영업이익이 우상향 하고 있는 것도 바이오 섹터 내 차별점이다. 2019년 매출액 170억원에 영업이익 69억원이었던 바이오플러스 실적은 지난해 매출 374억원, 영업이익 182억원을 각각 기록했다. 증권가에서는 올해 매출로 587억원, 영업이익 280억원을 전망하고 있다. 실적을 내지 못하는 바이오테크의 몸값이 낮아질수록 오히려 견고한 성장세를 보이는 바이오플러스가 투자자들의 이목을 끌었다는 게 업계의 설명이다.

| | 바이오플러스 연간 제품 매출 현황 (자료=한화투자증권) |

|

중국 진출 매출은 본격적으로 내년부터 발생할 것으로 보인다. 중국에서 코로나19 셧다운(봉쇄)조치가 내려지면서 매출이 지연됐다는게 시장의 분석이다.

업계 관계자는 이번 투자를 놓고 “바이오 업계의 옥석이 가려지는 것”이라며 “실적이 없는 바이오테크는 당분간 투자 받기가 어려워 지는 것이다. 바이오플러스의 경우 기관투자가들 사이에서도 인기가 높았다”고 말했다.

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)