팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자] 메디포스트가 1000억원대의 대규모 유상증자에 나서면서 주가가 휘청이고 있다. 지난해 1400억원의 자금조달에 이어 1년만에 또다시 대규모 유상증자 추진을 발표하자, 실망한 매물이 쏟아지고 있다. 하지만 메디포스트의 이번 유상증자를 꼼꼼히 살펴보면 미래 성장성에 기반한 선제적 투자라는 점에서 긍정적인 측면이 크다는 평가가 나온다.

19일 한국거래소에 따르면 이날

메디포스트(078160) 주가는 7130원으로 거래를 마쳤다. 메디포스트 주가는 7월 이후 이렇다 할 반등의 기미 없이 지속 하락세를 보이고 있다. 이는 지난 7월 발표한 약 1200억원 규모 유상증자 추진 소식 때문으로 풀이된다. 실제로 유상증자 결정 공시를 한 7월 25일 1만3500원이던 주가는 약 3개월 만에 7000원대로 내려앉았다. 이 여파로 유상증자 규모도 422억원 감소한 778억원으로 축소됐다.

회사는 지난해 스카이레이크에쿼티파트너스(이하 스카이레이크)·크레센도에쿼티파트너스(이하 크레센도) 컨소시엄이 메디포스트 인수에 나서면서 제3자 배정 방식으로 1400억원의 자금을 조달한 바 있다. 여기에 1년만에 다시 한번 대규모 자금조달에 나서면서 발행 주식 수가 늘어나고, 이에 따른 주식가치 희석 우려가 부각되는 모양새다. 여기에 최대주주가 사모펀드라는 배경이 부정적인 시각을 더하고 있다고 분석한다.

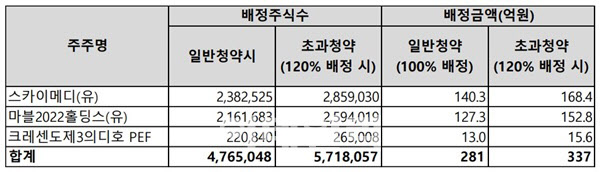

| | 자료=전자공시시스템 메디포스트 투자설명서(배정금액은 1차 발행가액 5,890원 기준으로 산정) |

|

성장성 확인한 최대주주, 120% 초과청약 참여 먼저 메디포스트의 이번 유상증자는 일부 사정이 좋지 않은 바이오 기업들이 채무 이행 등의 목적으로 하는 자금조달과는 결이 다르다는 평가다. 올해 20여개 바이오 기업이 유상증자를 단행했다. 이 중 대부분은 수년 전 전환사채(CB), 신주인수권부사채(BW) 등 주식연계채권(메자닌 채권)을 발행한 뒤, 만기가 도래함에 따라 이를 상환하기 위한 수단으로 유상증자를 선택했다.

반면 약 2019억원의 유상증자를 결정한 루닛은 선제적인 성장성 투자로 인식되면서 유일하게 주가가 올랐다. 메디포스트의 유상증자도 루닛과 비슷한 선제적인 투자라는 해석이 나온다. 메디포스트는 유증 금액 모두 카티스템 미국 임상 3상에 투입하기로 했다. 유증 규모가 778억원으로 축소된 상황에서도 카티스템 임상 3상 진행에 637억원, 한국 실사용 근거(RWE) 확보에 104억원, 메디포스트 미국 법인 운영비로 37억원을 각각 사용할 예정이다.

시장 관계자는 “메디포스트의 이번 유증은 대규모임에도 불구하고, 그 내막을 들여다봐야 한다. 단순 부채 상환, 경영상 악화로 인한 자금조달이 아닌 핵심제품 R&D와 이를 통한 지속 성장 기반을 위한 선제적 투자로 풀이된다”며 “대부분의 바이오 기업 유증에 최대주주가 참여하는 사례는 드문데, 메디포스트의 경우 최대주주가 직접 유증에 참여한다. 그 규모도 초과한도까지라는 점을 고려하면, 회사 성장에 장기적인 플랜을 갖고 있는 것으로 보인다”고 말했다.

실제로 금융감독원에 지난 9월 제출된 투자설명서에 따르면 메디포스트의 최대주주 스카이레이크 · 크레센도는 이번 유증에 배정주식수(100%)외에 초과청약(120%)에도 참여하겠다고 밝혔다. 메디포스트 측은 “최대주주는 보유하고 있는 주식수에 비례한 신주의 일반청약 외에도 다른 구주주의 유상증자 미참여로 발생하는 실권주에 20% 한도로 초과 청약할 계획”이라며 “초과청약 참여 시 배정금액 기준 최대 337억원을 이번 유상증자에 참여하게 된다”고 설명했다. 특히 배정주식수는 신주인수권증서 보유수량을 기준으로 하므로, 스카이레이크·크레센도 측에서 신주인수권증서를 추가로 매입 시 일반·초과청약 금액은 증가할 수 있다.

| | 메디포스트 본사.(사진=메디포스트) |

|

최대주주 장기 투자 의심 여지없다 메디포스트 최대주주가 사모펀드인 것과 관련 일부 투자자들은 론스타 및 무리한 배당 등의 사례를 들어 우려하고 있다. 하지만 시장에서는 최근 대형 사모펀드의 경우 미래 성장 가능성이 높은 기업에 투자하고, 인수한 기업은 유연한 변화와 장기적 투자를 앞세워 적극 성장하는 모델을 지향하고 있는 것으로 분석한다.

스카이레이크와 크레센도 역시 바이아웃(Buyout)&그로쓰(Growth) 투자전략으로 기업인수 후 장기간 가치경영을 통해 높은 투자성과를 추구하는 사모펀드로 정평이 나있다. 이번 메디포스트 유상증자도 성장을 위한 장기 투자 시그널로 받아들여지고 있다.

투자은행(IB) 업계 관계자는 “투자설명서를 보면 메디포스트에 투자한 펀드 만기는 모두 2030년 하반기로 그 이후에도 최대 2년간 연장이 가능한 구조”라며 “최대주주가 메디포스트의 경영권 인수를 위한 컨소시엄 결성 및 펀드 조성 시부터 ‘카티스템’의 미국 임상 3상을 고려하고 장기간 투자기간을 설정했음을 확인할 수 있는 대목”이라고 말했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)