팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 이광수 기자] 액체생검 분자진단 기업인

젠큐릭스(229000)가 상장 2년 6개월 만에 기업가치가 3분의 1토막 이상이 났다. 경쟁 진단기업들이 코로나19 펜데믹 수혜를 받으면서 기업가치가 상승한 것과는 대비된다. 회사측은 올해부터 주력 제품이 본격적으로 판매되기 시작해, 내년부터는 매출 증가가 가능하다는 설명이다. 해외에서도 본격적으로 매출이 발생하기 시작했다고 덧붙였다.

상장시 매출 약속 지키지 못해 젠큐릭스의 급격한 시가총액 축소는 글로벌 자산시장 유동성이 줄어들면서 이익을 내지 못하는 기업의 가치가 절하된 영향으로 풀이된다. 젠큐릭스는 2020년 코스닥 특례상장으로 시장에 입성했다. 당시 회사측은 3년 내에 연 매출 1000억원을 달성하는 것을 목표로 내세웠다. 다만 목표 달성은 어려울 것으로 보인다. 젠큐릭스는 지난해 매출액은 30억원을 기록했다. 올해 3분기까지 누적 매출액은 19억원이다. 영업적자 기조는 유지되고 있다.

| | 유방암 예후진단 키트 ‘진스웰BCT’ (사진=젠큐릭스) |

|

5일 제약·바이오 업계에 따르면 젠큐릭스는 상장 당시 밸류에이션은 공모가 기준으로 1458억원이었다. 이날 종가 기준 젠큐릭스의 시총은 391억원으로 쪼그라들었다. 사실상 코스닥 진단기업 중에서는 가장 낮은 밸류에이션이다. 젠큐릭스 관계자는 “시장 기대만큼 진도를 맞추지 못한 것도 있었고, 진단기업 섹터 자체가 좋지 않은 영향도 있다”고 설명했다. 코로나19 관련 매출 부재에 대해서는 “코로나19 진단쪽이 주력이 아니어서 실적이 많지 않았다”고 밝혔다.

상장 직후 57억원에 경영권을 인수해 자회사로 편입된 체외진단장비 기업 ‘나노바이오라이프’도 젠큐릭스의 실적 턴어라운드를 가로막고 있다. 올해 3분기 기준 보고서를 보면 나노바이오라이프의 분기말 실적을 보면 약 13억원의 당기순손실을 기록한 것으로 집계됐다. 젠큐릭스 관계자는 “(나노바이오라이프)는 장비를 개발하는 회사여서 수익이 나는 단계라기 보다는 투자가 들어가야 하는 단계”라며 “현재 신규제품에 들어가는 프로젝트들이 잘 진행되고 있다”고 말했다.

“내년부터 주력제품 실적에 본격 반영” 투자자 입장에서 긍정적인 것은 이미 주가가 하락해 경쟁사 대비 낮은 주가다. 젠큐릭스는 올해 들어 주가가 66.84% 하락했다. 시총 기준으로는 코넥스 상장 당시보다 낮다.

내년부터는 본격적으로 매출 성장이 반영될 것이라는게 회사의 설명이다. 젠큐릭스의 주력 제품은 △유방암 예후진단 △폐암 동반진단 △간·대장암 조기진단 제품 등이다.

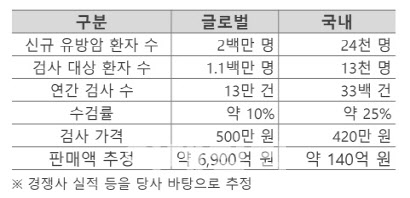

유방암 예후진단은 절제수술 후 재발 위험이 낮아 부작용을 수반하는 항암화학치료가 필요하지 않은 저위험군 환자들을 선별해주는 진단검사다. 항암치료 효율성을 높여주는데다, 부작용을 최소화해 환자 삶의 질을 개선해주고 치료비도 절감할 수 있다. 지난해 기준으로 글로벌 시장 규모는 6900억원으로 추산됐다. 젠큐릭스 관계자는 “유방암 예후진단 검사키트 ‘진스웰BCT’를 국내 주요한 병원에 납품하고 있고, 내년에는 훨씬 더 늘어날 것”이라고 말했다.

| | 유방암 예후진단 시장 규모 *기준=2021년 (자료=젠큐릭스) |

|

글로벌 유일하게 아시아 환자를 대상으로 규제당국의 승인을 받은 것이 젠큐릭스의 강점이다. 실손보험 적용시 30만~60만원으로 낮아지는 가격도 경쟁사(430만원)대비 경쟁력이라는 게 회사의 설명이다.

판매 제품군도 늘어난다. 회사 관계자는 “올해 가을에 신규제품 승인을 받았고, 현재 허가 심사에 들어간 제품이 3개”라며 “해외쪽도 중요하게 생각하고 있다. 유방암 예후진단검사 해외 서비스 시작이 돼 아직 규모가 크진 않지만 돈을 받고 판매를 하는 단계로 넘어갔다”고 말했다.

암 진단 제품 특성상 코로나19 등 감염병 진단 시장보다 허가에 시간이 오래 걸린다는 게 젠큐릭스의 설명이다. 회사 관계자는 “전염병과 다르게 암 발생 환자수는 꾸준히 늘고 있어, 코로나19 진단키트처럼 실적 변동성은 크지 않고 안정적으로 실적이 발생하게 될 것”이라고 설명했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)