팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김새미 기자]

이데일리의 프리미엄 바이오 콘텐츠 플랫폼인 ‘팜이데일리’는 지난 1월 한달 동안 이중항체부터 방사성의약품까지 총 10편에 걸쳐 ‘2023 유망 바이오 섹터 톱10’ 기획을 연재했다. 이어 2월에는 팜이데일리가 선정, 집중 조명한 유망 바이오 섹터에서 두드러진 성과를 보이고 있는 대표기업들을 차례로 심층 분석한다. 팜이데일리 구독자는 물론 바이오 기업 투자자들에게 유익한 투자정보로 기여할수 있을 것으로 확신한다. [편집자 주] 에이비엘바이오(298380)는 올해에도 빅파마와 조 단위 추가 기술이전 성사가 가능할 것으로 기대하고 있다. 지난해에는 기술이전 수익만으로 흑자 전환에 성공해 재무구조도 개선됐다. 국내에서 자체적으로 임상을 진행하면서 안정적으로 수익을 창출하는 바이오텍은 흔치 않다는 게 업계 평가다.

| | [그래픽=이데일리 김정훈 기자] |

|

다수 기술이전과 사노피 1.3조 기술수출 통해 기술력 입증 에이비엘바이오는 2018년 12월 코스닥시장에 상장할 무렵에도 다수의 기술이전 계약을 체결한 상태라 투자자들의 주목을 받았다. 2018년 한 해 동안 동아에스티, 미국 트리거테라퓨틱스(현 콤파스 테라퓨틱스), 디티엔사노메딕스, 유한양행 등과 기술이전 계약을 체결한 것이다. 미공개 금액을 제외한 총 계약금 규모는 1조3819억원에 달했다.

다만 당시 트리거를 제외하면 국내 업체들인데다 트리거가 국내에서는 생소한 NRDO(No Research Develop Only, 개발 중심 신약개발) 업체라 회사 실체에 대한 의혹이 제기되면서 기관 수요예측에서 저조한 성적을 거뒀다. 비슷한 시기 코스닥에 입성한 이중항체 플랫폼 개발사 파맵신의 수요예측 경쟁률이 764.16대 1인데 비해 에이비엘바이오의 경쟁률은 60.08대 1에 그친 것이다.

2019년 4월에는 국내 티에스디라이프사이언스에 기술이전을 실시한 후 해당 물질의 연구개발을 중단했다. 2020년 10월에는 중국 시스톤 파마슈티컬즈에 3억6350만달러(4098억원) 규모의 기술수출을 성사시키고, 같은해 12월에는 한독에 ABL001, ABL103, ABL501 등을 기술이전했다. 그러나 국내 업체들과 중국 업체를 대상으로 체결한 계약이라 여전히 기술수출 성과에 대해서는 아쉽다는 목소리가 많았다.

에이비엘바이오 기술력에 대한 의구심은 지난해 초 단번에 해소됐다. 지난해 1월 사노피에 퇴행성뇌질환 신약후보물질 ‘ABL301’을 10억6000만달러(1조2720억원)에 넘기는 기술수출 계약을 맺은 덕분이다. 선급금(upfront) 규모만 7500만달러(902억원)로 전체 계약금액의 7.09%를 책정받았다.

현재 에이비엘바이오의 기술이전 계약금 규모는 3조원을 넘어섰다. 이 중 수취한 금액은 1453억원에 불과하지만 이는 미공개 금액을 제외하고 집계한 금액이기 때문에 실제 기술이전 성과는 이보다 클 것으로 예상된다.

“올해도 조 단위 기술이전”…근거있는 자신감인 이유는 에이비엘바이오는 올해에도 빅파마와 조 단위 기술이전을 성사시킬 수 있을 것으로 기대하고 있다. 이는 꽤 ‘근거있는 자신감’이라는 게 업계 중론이다. 에이비엘바이오는 이미 다수의 글로벌 빅파마가 실사를 진행하고, 이 중 일부와는 물질이전계약(MTA)도 체결한 것으로 알려져 있다.

에이비엘바이오가 임상 중심 기업으로 변모한 점도 신약후보물질의 가치를 높이고 있다. ABL301이 비임상 단계에서 조 단위 기술수출을 이뤘다는 점을 비춰볼 때 임상에 진입한 파이프라인이 기술이전된다면 더 높은 가치를 인정받을 것으로 기대된다.

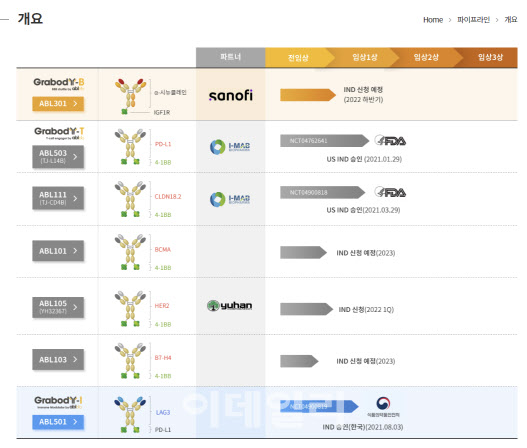

| | 에이비엘바이오 파이프라인 개요 (자료=에이비엘바이오) |

|

에이비엘바이오는 상장 당시 대부분의 파이프라인이 비임상 단계였지만 지금은 파이프라인들이 임상에 들어섰거나 임상 진입에 근접해 있다. ABL001은 미국 임상 2/3상(담도암), 미국 임상 2상(대장암), 중국 임상 1/2상, 국내 임상 1상 등을 진행하고 있다. 가장 앞선 단계의 파이프라인이다. 그 다음으로는 ABL101은 국내 임상 2상을 진행 중이다. 사노피에 기술이전된 ABL301은 미국 임상 1상에 들어섰다. ABL111과 ABL202이 미국 임상 1상, ABL105와 ABL501이 국내 임상 1상을 진행 중이다. ABL103과 ABL104는 비임상 단계지만 이 중 ABL103은 올해 임상시험계획(IND)을 신청할 예정이다.

에이비엘바이오 관계자는 “에이비엘바이오는 상장 4년 만에 임상 중심 기업으로 변모했다”며 “이를 통해 기업 펀더멘탈도 좋아지고 재무적으로도 안정되고 있다”고 말했다. 이어 “상장 4년 만에 흑자 전환까지 이루면서 국내에서 한 번도 보지 못한 바이오텍 모델을 선보였다”고 강조했다.

기술이전 수익으로 흑자 전환…올해도 흑자 지속 기대 에이비엘바이오는 지난해 사노피로부터 기술이전 선급금과 단계별 기술료(마일스톤)를 받고 콤파스와 시스톤의 마일스톤도 유입되면서 9억원의 영업 흑자 전환에 성공했다. 이전까지 에이비엘바이오는 △2018년 240억원 △2019년 404억원 △2020년 596억원 등의 영업손실을 지속해 왔다. 올해에는 사노피로부터 마일스톤 2500만달러(317억원)를 받으면서 2년 연속 흑자를 낼 전망이다.

또한 에이비엘바이오는 최근 5년간(2017~2021년) 기술이전에 따른 수익만으로 매출을 낸 업체다. 상장 후 4년간 추가적으로 차입이나 증자를 실시한 적이 없다는 점도 고무적이다. 이상훈 에이비엘바이오 대표는 “에이비엘바이오는 2018년 12월 상장 이래 단 한 번의 유상증자나 전환사채 발행 없이 오직 파이프라인의 기술이전 수익만으로 운영하고 있다”며 “기술이전을 사업전략으로 삼고 있는 많은 바이오기업들의 모범 사례가 되겠다”고 다짐했다.

한편 에이비엘바이오가 2018년 체결한 기술이전 계약 5건 중 3건은 2021년 계약이 종료됐다. 이로 인해 해당 신약후보물질들의 개발도 중단됐다. 이 중 일부는 비임상 단계에서 독성이 발견돼 연구 실익이 없다고 판단해 개발을 종료했다. 연구를 중단했다 재개되는 사례도 있기 때문에 일시적인 중단인 경우도 있다는 게 회사 측의 설명이다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)