팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김진수 기자]

오스코텍(039200)이 내년에 추가적인 기술료와 로열티를 확보, 흑자 전환할 전망이다.

3일 금융정보업체 에프엔가이드에 따르면, 오스코텍은 올해까지 약 300억원의 적자를 기록할 것으로 예상된다. 그러나 내년에는 흑자 전환하면서 실적 개선의 신호탄을 쏘아 올릴 것으로 보인다.

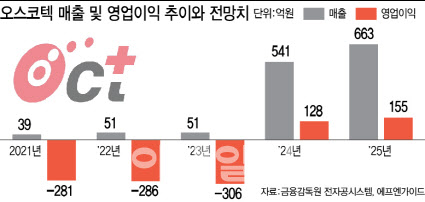

| | 오스코텍 매출 및 영업이익 추이와 전망치. (그래픽=이미나 기자) |

|

오스코텍의 매출을 살펴보면 지난해 51억원에 이어 올해도 매출 51억원으로 전망되면서 큰 폭의 성장은 기대하기 어려운 상황이다. 이보다 앞선 2019년은 매출 44억원을 기록했고 레이저티닙에 대한 기술료가 반영된 2020년은 일시적으로 매출이 435억원까지 증가했으나, 추가적인 동력이 없어 다시 이듬해 매출 39억원으로 감소한 바 있다. 그러나 2023년 이후 2024년에는 매출 541억원, 2025년 663억원으로 연이어 성장한 뒤 상승세를 유지할 것으로 전망된다.

영업이익도 적자에서 흑자로 전환한다. 2019년 199억원 적자였던 영업이익은 2020년 기술료 취득 영향으로 16억원 흑자를 기록했다. 하지만 이후 2021년 281억원 적자, 2022년 286억원 적자로 큰 변화는 없는 상황이다. 올해도 306억원 가량의 적자가 예상되지만 2024년부터는 영업이익 128억원으로 흑자전환 한 뒤, 이어 2025년에도 255억원의 흑자를 기록할 것으로 예상된다.

오스코텍 관계자는 “현재 발표되는 전망치는 말 그대로 예상 수치인 만큼 정확히 어떤 결과가 나올지는 지켜봐야 할 것 같다”고 말했다.

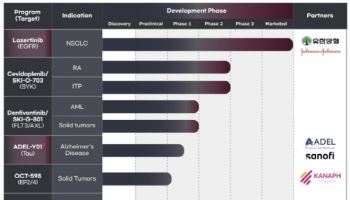

실적 개선 중심엔 레이저티닙 기술료와 로열티 오스코텍의 실적이 빠르게 개선되고 큰 폭으로 성장하는 데는 역시 기술이전을 통한 단계별 기술료(마일스톤)와 로열티가 있다. 특히, 대박 기술이전으로 평가되는 레이저티닙 관련 기술료와 로열티가 실적 견인의 핵심이 될 것으로 전망된다.

오스코텍은 비소세포폐암치료제 ‘렉라자’의 원개발사인 제노스코의 모회사다. 2015년 전임상 단계 물질인 레이저티닙을 유한양행에 기술을 이전했다. 이후 유한양행은 레이저티닙의 개발을 이어갔으며 2018년 존슨앤존슨 자회사인 얀센과 12억5500만달러(약 1조6000억원) 규모의 기술이전 계약을 체결했다.

이에 따라 얀센이 제공하는 기술료는 유한양행과 오스코텍이 6:4 정도의 비율로 나눠 갖는다.

유한양행이 얀센으로부터 현재까지 수취한 금액은 전체 계약 규모의 12% 수준으로, 현재 남아있는 계약 금액은 11억500만달러(약 1조4000억원)에 달한다. 단순 비율로 계산했을 때 오스코텍은 5600억원 가량의 기술료 추가 확보가 가능한 셈이다.

얀센이 실시 중인 렉라자의 글로벌 임상 3상이 완료되고 FDA 품목허가까지 이뤄진다면 대량의 기술료 유입이 기대된다.

제품 판매를 통해 얻는 ‘로열티’ 측면에서도 꾸준한 매출이 이어질 것으로 전망된다. 구체적인 계약이 공개되지는 않았지만, 오스코텍은 국내 렉라자 판매 금액의 10% 가량을 유한양행으로부터 수령한다. 지난해 오스코텍이 렉라자를 통해 확보한 로열티 금액은 10억원 가량으로 집계됐다.

특히, 렉라자가 국내에서 1차 치료제로 허가받으면서 오스코텍이 취득하게 되는 로열티 금액도 크게 늘어날 전망이다. 유한양행이 추정하는 1차 치료제로서 렉라자 매출은 1000억원 가량이다. 오스코텍은 100억원의 연매출을 안정적으로 확보할 것으로 보인다.

유한양행이 규제 당국과 효능·효과, 보험재정 영향 등 불확실성이 높은 신약 수익 일부를 환원하는 조건으로 급여를 적용받는 ‘위험분담제’에 대해 다시 논의하게 될 예정인 만큼 위험분담제에 들어가는 비용도 줄어들면서 오스코텍이 확보하는 매출은 더 늘어날 것으로 예상된다.

이밖에도 렉라자가 FDA로부터 품목허가 받은 뒤 미국에서 판매가 시작되면, 이에 대한 판매 금액 일부도 오스코텍이 취득하게 된다. 증권가에서는 오스코텍이 레이저티닙과 관련해 단계별 기술료 및 로열티 등 수령할 총 수입의 추정가치를 1조3000억원 가량으로 평가하고 있다.

오스코텍 관계자는 “렉라자의 급여 등재 일정을 고려한다면 내년에는 수령하는 로열티의 금액도 크게 늘어날 것으로 기대된다”고 언급했다.

SYK억제제로 추가 기술이전 가능성도 오스코텍은 지난해 11월 유상증자를 통해 886억원의 자금도 조달한 상태로 기술료 및 로열티 등까지 더한다면 한동안은 안정적 연구개발이 가능할 전망이다. 오스코텍의 연구개발비용은 2020년 327억원, 2021년 227억원, 2022년 233억원으로 연평균 250억원 안팎 수준이다.

오스코텍은 확보한 자금을 다시 연구개발에 투자하면서 또 다른 기술이전도 준비 중이다. 오스코텍이 기술이전을 기대하고 있는 물질은 SYK억제제인 ‘세비도플레닙’(개발명 SKI-O-703)이다. 현재 면역혈소판감소증 환자를 대상으로 한 임상 2상까지 종료됐다. 추후 또 다른 자가면역질환으로 적응증 확대 가능성도 있다.

오스코텍 관계자는 “연구개발 비용이 갑자기 증가하지는 않을 것으로 보이며 충분히 계획적인 자금 활용이 가능할 것으로 예상된다”며 “레이저티닙을 이을 기술이전을 위해 노력 중에 있다”고 말했다.

![美 AACR 약발은 하루뿐?…긍정적 데이터에도 투심 부진[바이오 맥짚기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300579b.jpg)

!['불성실공시 제재' 촉발한 삼천당 ‘97억 매출’…캐나다 처방액 38억 불과[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400548b.jpg)