팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 유진희 기자] “말기 전립선암 치료제 ‘Lu-177-DGUL’의 상용화는 새로운 시작을 알리는 신호탄이 될 것이다. 이미 적응증 확장을 위한 대한 검토가 상당히 진전됐고, 이를 입증하기 위한 계획 수립 절차에 들어갔다. 임상 2상 완료 후 국내 출시와 글로벌 기술수출을 함께 추진할 예정이다. 안정적인 매출을 바탕으로 한국이 방사성의약품의 중심지이자 허브로 성장하는 데 주춧돌을 놓겠다.”

| | 김권 셀비온 대표가 지난달 29일 서울 종로구의 사무소에서 진행된 이데일리와 인터뷰에서 코스닥 상장 후 성장 전략을 설명하고 있다. (사진=셀비온) |

|

10월 코스닥 상장...파이프라인 수익성 높게 평가 김권 셀비온 대표는 지난달 29일 서울 종로구의 사무소에서 이데일리와 인터뷰를 통해 “코스닥 상장 후 2년 안에 370억원, 3년 내 430억원 이상의 매출을 기대한다”며 이같이 밝혔다.

셀비온은 지난 7월 코스닥시장 상장예비심사를 통과해 진입을 목전에 둔 바이오기업이다. 서울대 약대 출신 카이스트 화학과 박사인 김 대표가 2010년 설립했다. Lu-177-DGUL의 상용화가 임박해 최근 바이오업계에서 큰 주목을 받고 있다.

그는 “지난 4월 상장예비심사를 청구해 불과 석 달 만에 코스닥 진입을 확정했다”며 “신약개발업체 중 올해 첫 통과 사례로 한국거래소가 파이프라인의 수익화 가능성을 좋게 평가한 것으로 알고 있다”고 설명했다.

올해 상반기 완료된 신약개발 바이오기업(기술성 특례)의 예비상장심사 승인율은 0%다. 한국거래소가 기술성 특례에서도 매출에 기반한 장기적 성장 가능성을 중점으로 보면서 초래한 결과로 풀이된다. 이 와중에 셀비온이 과거 예비상장심사 실패를 발판 삼아 파이프라인의 수익화 로드맵을 구체적으로 제시한 점이 성공한 것으로 평가된다.

김 대표는 “지난해 제네릭(복제약)으로만 15억원의 매출을 달성했다. 올해는 수주물량이 더욱 증가했다”며 “여기에 Lu-177-DGUL의 실적이 본격적으로 나오면 매출이 폭발적으로 증가할 것”이라고 자신했다.

그가 실적 성장을 확신하는 배경에는 Lu-177-DGUL의 제품력과 타깃하는 시장에 있다. Lu-177-DGUL은 2022년 3월 미국 식품의약국(FDA)의 승인을 받은 방사성의약품 전립선암 치료제 ‘플루빅토’ 이상의 안전성과 효과를 나타내는 것으로 분석된다. 실제 셀비온에 따르면 현재 말기 전립선암 환자를 대상으로 임상 2상을 진행 중인 Lu-177-DGUL의 한 객관적 반응률(ORR)은 38.5%로 29.8%인 플루빅토를 크게 웃돈다. 구강건조증 등 부작용은 현저히 낮다. ORR은 전체 환자 중 종양 크기 축소 등 객관적 치료 반응을 확인할 수 있는 환자 수의 비율을 뜻한다.

김 대표는 “ORR뿐만 아니라 방사선 피폭 측정치와 임상 이상 사례를 통해 드러난 안전성에서도 Lu-177-DGUL이 플루빅토 대비 우위를 보였다”며 “가격도 플로빅토의 90% 선에서 정해 차별화된 경쟁력을 확보할 것”이라고 역설했다.

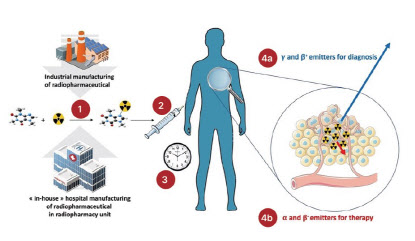

| | 방사성의약품 생산부터 공급 투약까지 흐름도. (자료=셀비온) |

|

비급여 공급가 2700만원 수준…내년 하반기 출시 목표 식품의약품안전처는 표준치료법에 실패한 전이성 거세저항성 전립선암 환자의 치료기회와 선택권 확대 등을 위해 앞서 Lu-177-DGUL를 희귀의약품으로 지정했다. 임상 3상까지 가지 않고 임상 2상만 통과해도 조건부로 시판을 허가받을 수 있다는 뜻이다. 셀비온은 내년 상반기까지 임상을 완료하고 하반기에 제품을 출시한다는 계획이다. Lu-177-DGUL의 비급여 공급가는 2700만원 수준으로 책정할 예정이다.

그는 “Lu-177-DGUL가 본격적으로 판매되는 2026년에 국내에서만 370억원의 매출이 발생할 것으로 전망된다”며 “이를 바탕으로 Lu-177-DGUL의 적응증 확대 임상을 통해 수익성을 더욱 높일 것”이라고 말했다.

셀비온은 임상 2상의 유효성과 안전성 데이터에 기반해 복수의 글로벌 제약·바이오사와 본격적인 기술수출을 논의도 가능할 것으로 보고 있다. 앞서 출시된 플로빅토가 판매된 지 2년 만에 블록버스터 신약으로 등극한 만큼 조 단위 규모의 기술수출도 가능할 것으로 조심스럽게 점쳐진다. 플로토빅의 지난해 매출은 9억 8000만달러(약 1조 3000억원)에 이른다.

김 대표는 “임상 2상 결과가 나오면 글로벌 기업과 좀 더 구체적인 기술수출 논의가 이뤄질 것”이라며 “Lu-177-DGUL의 가치를 제대로 알릴 수 있는 기업과 계약을 맺을 것”이라고 말했다.

셀비온의 궁극적인 목표는 글로벌 방사성의약품 선도기업으로 도약이다. 셀비온은 코스닥 상장으로 규모의 성장을 통해 초석을 놓는다는 방침이다.

그는 “상장 후 후속 신약개발을 위해 동위원소 생산 인프라 사업과 동위원소 라벨링 CMO 사업을 추진하고 있다”며 “더불어 고부가 가치의 방사성의약품 제네릭 개발을 통해 포트폴리오를 확대하고 해외 시장 개척을 통한 매출 성장도 꾀할 것”이라고 강조했다.

한편 셀비온은 내달 4일 공모가를 확정해 같은 달 7일과 8일 청약을 진행한다. 희망 공모가 범위(밴드)는 1만~1만 2200원이다.

![[바이오USA]전영호 에즈큐리스 대표 “우리 기술은 퍼스트 인 클래스, AZ가 먼저 찾았다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200276b.jpg)

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)