팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 유진희 기자] “모든 것이 순조롭고, 후속 응답률도 계속 뛰어난 수준을 유지하고 있습니다. 데이터 판독 결과를 긍정적인 기대 속에 기다리고 있습니다.”(All remains well on our end and our follow-up rates continue to be outstanding. We wait with positive anxious intention for the data readout.)

엔솔바이오사이언스의 대주주인 형인우 스마트앤그로스 대표가 최근 자사 투자 정보를 공유하는 블로그에 직접 공유한 내용이다. 지난달 유한양행(000100)의 엔솔바이오 지분을 전량 매입하며, 1대 주주로 오른 그가 처음으로 관련 중요 정보를 공유한 글이기도 하다.

이 내용은 마크 R. 비스코글리오시 스파인바이오파마 대표가 김해진 엔솔바이오 대표에게 퇴행성 디스크 신약 후보물질 ‘P2K’(SB-01) 임상 3상 톱라인 결과 공개를 앞두고 공유한 전한 소식이다.

| | 스마트앤그로스 공식 블로그. (사진=스마트앤그로스 공식 블로그. 캡쳐) |

|

‘긍정적인 기대’ 방점...스파인파이오파마 등도 같은 행보 최근 그 결과의 향배를 두고 엔솔바이오 주가가 오르락내리락하는 가운데 긍정론에 형 대표가 힘을 실어준 셈이다. ‘긍정적인 기대’(positive anxious intention)라는 문구는 결과를 부정적으로 볼 때는 사용하지 않는 영어권 표현으로 형 대표가 직접 이 내용을 공유한 배경이기도 하다. P2K 임상 3상 톱라인 결과는 늦어도 내달 20일 전후로 나올 것으로 알려졌다.

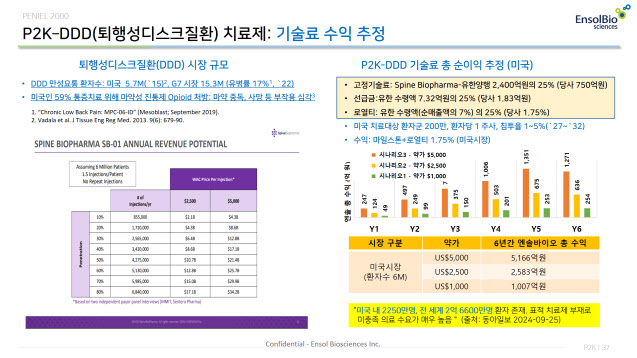

이번 임상 결과는 엔솔바이오에 큰 점환점을 가져다줄 것으로 전망된다. 수익성뿐만 아니라 후속 파이프라인의 기술수출에도 영향을 미칠 것으로 예상되기 때문이다. 스파인바이오파마가 P2K에 대한 성공적인 임상 결과를 내놓으면 엔솔바이오는 P2K에 대한 마일스톤과 상용화에 따른 로열티 수령, P2K의 국내 판매에 따른 추가 로열티 확보, 관련 파이프라인의 추가 기술수출 등을 할 것으로 예측된다. 현실화되면 향후 10년간 엔솔바이오는 P2K로만 2000억원 이상의 매출을 낼 것으로 추정된다.

이 같은 기대감 덕분에 엔솔바이오의 주가는 스파인바이오파마의 P2K 임상이 업데이트되고, 추가 기술수출이 이뤄지면서 크게 올랐다. 연초 1만원대에서 출발했던 엔솔바이오의 주가는 최근 3만원을 웃도는 상황이다.

P2K 임상 3상 톱라인이 긍정적일 것이라는 신호는 여러 곳에서 나오고 있다. 임상을 진행 중인 스파인바이오파마의 행보에서 유추할 수 있다. 스파인바이오파마는 지난해 7월 엔솔바이오부터 P2K의 추가 적응증에 대한 기술이전을 받은 바 있다. 골관절염, 섬유증, 종양 등에 대해서다. P2K 임상 3상에서 성공적인 데이터를 확보하지 않고는 있을 수 없는 움직임이다.

엔솔바이오는 해당 계약으로 △반환 의무가 없는 선급금 500만 달러(약 70억원) △진행 단계별 지급되는 마일스톤 1억 5000만 달러(약 2100억원) △P2K 기반 적응증 확대 제품의 미국 시판 후 순매출에 따라 10년간 별도의 경상기술료(로열티) 등을 스파이바이오파마로부터 받기로 했다.

| | 형인우 스마트앤그로스 대표. (사진=스마트앤그로스) |

|

‘슈퍼개미’라고 일컬어지는 형 대표의 선제적 투자도 시장에서는 P2K 임상 3상 성공의 근거로 보고 있다. 그는 유한양행의 지분을 인수하며 1대주주에 오른 지 한 달도 되지 않은 10일 엔솔바이오에 대해 추가로 200억원을 투자했다. 이번 자금은 P2K를 이을 회사의 대표적인 약물인 골관절염치료제 ‘E1K’ 임상 3상 시험에 쓰일 예정이다.

P2K와 E1K는 엔솔바이오가 2009년에 자체 개발한 신약후보물질발굴플랫폼 ‘KISDD’를 이용해 발굴한 물질이다. P2K에 대한 성공 자신이 없으면 이뤄질 수 없는 투자라는 뜻이다. E1K는 현재 식품의약품안전처의 국내 임상 3상 시험 승인신청(IND) 심사를 받고 있다. 시장조사업체 프레시던스 리서치에 따르면 세계 골관절염치료제 시장 규모는 2022년 82억 달러(약 11조원)에서 2032년 184억 달러(약 25조원)로 커진다.

| | (자료=엔솔바이오사이언스) |

|

조용한 유한양행에 업계 우려...“긍정적 소식 기대” 반전 일각에서는 우려의 시선도 있다. E1K의 성공 시 엔솔바이오보다 큰 수익이 나는 유한양행이 별다른 입장을 내놓지 않고 있어서다. 엔솔바이오와 유한양행이 P2K의 상용화까지 단계적으로 스파인바이오파마로부터 받기로 한 마일스톤 총 2억 1800만 달러(약 3000억원)이다. 이 금액을 유한양행과 엔솔바이오는 3대 1 비율로 나눠 갖기로 한 것으로 전해졌다.

다만 유한양행 관계자는 “현재 스파인바이오파마 측에 기술수출한 P2K(YH14618)는 스파인바이오파마에서 단독으로 임상 3상을 진행 중이라 별도의 입장을 내고 있지는 않지만, 긍정적인 결과를 기대하고 있다”며 “P2K 임상 3상 톱라인 결과에 따른 대응을 발 빠르게 할 수 있도록 관련 준비는 진행하고 있다”고 설명했다.

스파인바이오파마는 퇴행성디스크 치료제로써 P2K의 FDA 신약승인(NDA)을 2026년 이뤄낸다는 목표다. 현실화되면 세계 최초 퇴행성디스크 치료제가 된다. 시장조사업체 포춘 비즈니스 인사이트에 따르면 글로벌 퇴행성디스크 치료제 시장은 2022년 280억 달러(약 38조원) 규모에서 2029년까지 연평균 7.4%(CAGR) 성장해 2029년 약 460억 달러(약 63조 원)로 커진다.

엔솔바이오 관계자는 “P2K의 적응증 등 추가적인 기술수출로 스파인바이오파마와는 의사소통 라인을 긴밀히 유지하고 있다”며 “다만 P2K 임상 3상 톱라인 결과가 나올 때까지는 구체적인 내용을 공개하기는 어렵다”고 말했다.

한편 형 대표는 김범수 카카오 의장의 처남이다. 알테오젠(196170)의 성공적인 투자를 한 것으로도 유명하다. 그는 특수관계인을 포함해 알테오젠의 지분 5.11%를 보유하고 있다. 금액으로 환산하면 8000억원이 넘는다. 형 대표는 삼성SDS, 한게임, 네이버, 한게임재팬을 거쳐 카카오(035720)이사, 케이큐브홀딩스 대표를 역임했다. 2011년부터 경영 컨설팅 기업인 스마트앤그로스를 설립해 운영하고 있다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[임상 업데이트] 셀리드, 코로나19 백신 3상 1차 평가지표 기준 미충족](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062700489b.jpg)