팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 임정요 기자] 26일 국내 제약·바이오 주식시장에서는 헬릭스미스(084990), 코아스템켐온(166480), 큐리옥스바이오시스템즈(445680)가 상승세를 보였다. 헬릭스미스는 주력 파이프라인인 엔젠시스가 20년의 기다림 끝에 중국 인허가를 목전에 둔 소식에 인지도가 쌓이며 기대감이 불고 있다. 코아스템켐온은 주주배정 유상증자 소식에 하락했던 주가가 회복하는 추세다. 큐리옥스바이오시스템즈는 2대주주인 외국계 투자사의 지분매도 계획에도 강세를 보여 눈길을 끌었다.

| | (자료=엠피닥터) |

|

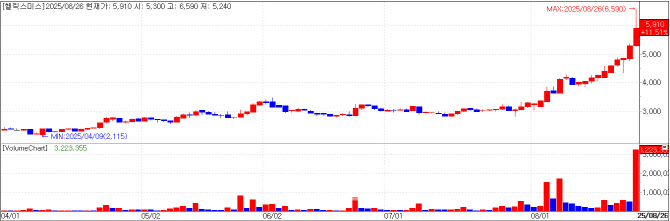

헬릭스미스, ‘엔젠시스’ 중국 허가 임박 KG제로인 엠피닥터(MP DOCTOR)에 따르면 이날 신약개발사 헬릭스미스 주가는 전일 대비 11.51%(610원) 오른 5910원에 마감했다. 시가총액은 2724억원을 기록했다. 이는 헬릭스미스의 주요 파이프라인인 ‘엔젠시스’(NL003)가 중국 허가를 앞둔 것에 대한 투자자 기대감이 불어난 효과다.

이날 이데일리 지면에는 헬릭스미스의 중증하지허혈증(CLI) 치료제 후보물질 엔젠시스가 중국 허가를 앞뒀다는 내용이 소개됐다. 해당 기사는 이데일리 프리미언 제약 바이오 콘텐츠 서비스인 팜이데일리에

<“엔젠시스의 화려한 부활”…中 허가 임박 헬릭스미스 치료제>로 8월 18일 먼저 게재된 바 있다.

헬릭스미스는 20여 년 전 중국 제약사 노스랜드 바이오텍에 엔젠시스를 기술이전했고 마침내 품목허가를 목전에 두고 있다. 헬릭스미스는 내부적으로 9~12월쯤이면 승인 통보를 받을 수 있을 것으로 예상한다. 허가 이후에는 글로벌 라이선스 아웃(L/O)이나 조인트벤처 설립을 통한 해외 임상 확대를 추진하겠다는 입장이다.

헬릭스미스는 2023년 12월 바이오솔루션(086820)으로 최대주주 변경을 이룬 이후로 구조조정, 포트폴리오 우선순위 설정 등 사업계획에 탄력을 받는 모습이다. 헬릭스미스가 과거 인연을 맺었던 세종메디칼(258830)과의 부채관계를 모두 정리한 것 또한 다행으로 읽힌다. 헬릭스미스는 과거 2022년 12월 세종메디칼의 9회차 전환사채(CB)를 300억원 규모로 취득했지만 2024년 4월 이를 카나리아바이오엠(현 비에스제이홀딩스)에 양도했다. 이는 바이오솔루션으로 최대주주 변경 과정에서 기존 최대주주였던 카나리아바이오엠과의 관계를 정리하기 위해 양 사가 합의해 해당 CB를 다시 카나리아 측에 양도한 건이다.

바이오솔루션 관계자는 “헬릭스미스는 올해 적자폭을 50억원으로 축소시키는 게 목표이며 어쩌면 목표를 초과 달성할 수 있을 것으로 보인다”며 “뼈를 깎는 구조조정을 거쳤고 성공가능성이 가장 높다고 판단한 중증하지허혈증 치료제의 사업화를 계획하고 있다”고 말했다. 나아가 “만일 유형자산 매각을 이룬다면 단번에 헬릭스미스와 바이오솔루션 모두 흑자전환도 가능할 것으로 보인다”고 말했다.

| | (자료=엠피닥터) |

|

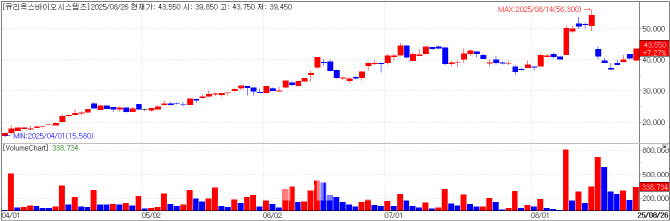

큐리옥스바이오시스템즈, 2대주주 지분매도에도 강세 KG제로인 엠피닥터에 따르면 이날 차세대 생명공학 연구장비 회사 큐리옥스바이오시스템즈는 전일 대비 7.27%(2950원) 오른 4만3550원에 마감했다. 시가총액은 7349억원을 기록했다.

큐리옥스바이오시스템즈는 올 6월 말 개발을 완료한 ‘플루토HT’(Pluto HT) 신제품의 매출을 일으키는데 총력을 기울이고 있는 것으로 파악된다. 2분기 실적에는 거의 반영되지 않았지만 IMU바이오사이언스(IMU Biosciences) 등 해외 고객으로부터 상반기에 수주된 매출이 3분기부터 순차적으로 반영될 예정이다.

앞서 큐리옥스바이오시스템즈는 2025년 손익분기점(BEP)를 달성할 것으로 제시한 바 있다. 큐리옥스바이오시스템즈는 이에 대해 지난 14일 회사 게시판을 통해 “3분기 진행 상황을 종합적으로 점검해본 바, 연초 수립한 공격적인 사업계획을 100% 달성하는 것은 쉽지 않을 것으로 판단된다”며 “다만 설정한 방향에 맞게 최선의 노력을 다하고 있다고 전방시장의 위축된 투자심리가 도전적인 신기술 도입에 장벽으로 작용하고 있다”고 해명한 바 있다.

이날 주가상승에 대해서는 뚜렷한 이유가 알려지지 않았지만, 시장에 적지 않은 큐리옥스바이오시스템즈 물량이 풀리고 있는 것으로 확인된다.

큐리옥스바이오시스템즈의 창업초기부터 2대주주였던 싱가포르계 투자자 지그벤처스(ZIG Ventures)는 장기투자 후 회수를 위해 8월 21일부터 9월 19일 사이 장내매도를 통해 보통주 34만5000주를 4만1900원에 처분할 계획을 공시한 바 있다. 이에 따른 거래금액은 1445억원에 달한다. 이후 지그벤처스의 큐리옥스바이오시스템즈 지분율은 기존 12.12%에서 9.99%로 축소된다.

| | (자료=엠피닥터) |

|

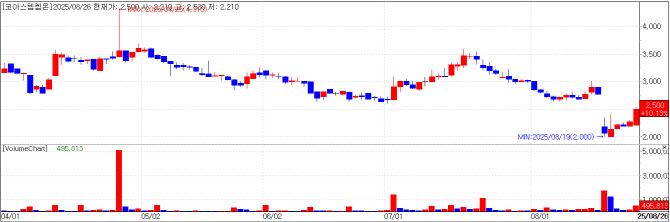

코아스템켐온, 유증소식에 폭락한 주가 일부 회복 이날 줄기세포치료제 개발 및 비임상연구 위탁사(CRO) 코아스템켐온 주가는 전일 대비 10.13%(230원) 오른 2500원에 마감했다. 시가총액은 822억원을 보였다.

코아스템켐온은 378억원 규모의 주주배정 유상증자 소식을 알린 18일 이후 주가가 급락한 바 있다. 투심이 대폭 꺾였던 이후로 다시 회복구간에 접어든 모습이다.

코아스템켐온은 유증을 통해 확보한 자금 중 243억원을 채무상환에 쓰고 나머지 124억원을 운영자금에 쏟을 계획이다. 운영자금의 구체적인 내용은 루게릭병 치료제 ‘뉴로나타-알 주’의 미국 식품의약국(FDA)에 임상 3상 및 품목허가 신청에 필요한 비용이 대부분이다.

올해 말 FDA와 C-타입 사전미팅을 진행하고 내년 3분기에는 정식 품목허가 신청서를 제출한다는 타임라인을 제시했다.

코아스템켐온은 작년 12월 임상 3상에서 뉴로나타-알의 통계적 유의성을 충족하지 못하며 주가가 급락했다. 회사는 이후 효능효과군을 저속진행군으로 축소한 임상 탑라인 결과에서 통계적 유의성을 확인했고, 이를 바탕으로 올 4월 식약처에 변경 허가 신청을 제출했다. 현재 식약처에서 보완자료를 요구했고 이를 9월 1일까지 제출 완료할 계획이다.

코아스템켐온은 식약처의 조건부 허가 여부와 무관하게 미국 FDA에 품목허가를 신청하고 추후 글로벌 시장에 진출하겠다는 계획이다.

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)