팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자] 에스티팜(237690)이 위탁생산(CMO)하는 파이프라인 가운데 상업화에 도달하는 숫자가 빠르게 늘어나고 있다. 그동안 공급하던 원료의약품이 임상용에서 잇달아 상업용으로 전환하면서 실적 기대감 높아지고 있는 것이다.

여기에 기존 상업화 파이프라인이 블록버스터 반열에 오르면서 양적 성장세가 두드러지게 나타나고 있다.

| | 에스티팜 홈페이지. (갈무리=김지완 기자) |

|

5일 회사에 따르면, 에스티팜의 상업용 CMO 파이프라인은 올해 7개까지 늘어날 전망이다. 에스티팜의 상업용 CMO 파이프라인 숫자는 지난 2023년 2개에서 지난해 5개로 대폭 증가했다. 올해 2개 파이프라인이 상업화 가능성이 높게 점쳐지고 있는 상황이다.

이메텔스타트향 올리고 매출 2배 증가우선 제론의 혈액암 치료제 이메텔스타트가 지난해 6월 미국 식품의약국(FDA)로부터 품목허가를 받았다. 이후 에스티팜의 올리고뉴클레오타이드(이하 올리고) 공급량이 급증했다.

에스티팜 관계자는 “(이메텔스타트향) 올리고 매출은 지난해 450억원정도”라며 “지난해 6월 FDA 허가 후 상업화 물량 수주가 몰리면서 4분기 매출 급증이 나타났다”고 밝혔다. 그는 이어 “임상용으로 올리고를 공급할 때 (이메텔스타트) 매출은 180억~200억원이었다”며 “올해는 보수적으로 봐도 500억원 이상의 매출을 예상한다”고 덧붙였다.

에스티팜은 이메텔스타트의 핵심 원료인 올리고뉴클레오타이드 단독 공급자다. 이메텔스타트 시장이 협소해 관련 매출이 작을 것이란 우려엔 선을 그었다.

에스티팜 관계자는 “에스티팜은 (이메텔스타트) 초기 개발과정에서 깊숙이 관여했다”며 “그러한 기여를 인정받아 여타 상업용 올리고 공급가 대비 2배 가격으로 (제론에) 납품하고 있다”고 강조했다.

특히, 이메텔스타트는 환자 1인당 투약량이 기존 치료제 10배에 달한다.

그는 “(이메텔스타트는) ㎏당 7.5㎎씩 투여한다”며 “70㎏을 평균 몸무게라고 가정하면, 환자당 525㎎(0.525g)을 투약한다. 투약 주기가 월 1회로 연간 투약량은 6.3g”이라고 계산했다. 이어 “이는 여타 RNA 치료제와 비교해 10배가량 투약량이 많다”며 “정리하자면 (이메텔스타트는) 가격은 2배, 투약량은 10배”라고 설명했다.

| | 에스티팜 CDMO 고객사 현황. 고객명은 계약상 비공개. (제공=에스티팜) |

|

올레자르센 매출, 작년 100억 → 올해 370억 예상다음으론 아이오니스의 올레자르센이다. ‘가족성 킬로미크론증’ 치료제인 올레자르센은 지난해 12월 FDA로부터 품목허가를 받으며 상업화 대열에 합류했다.

가족성 킬로미크론증은 유전적 이상으로 인해 혈중 중성지방수치가 극도로 높아지는 희귀질환이다. 고중성지방혈증은 복통, 췌장염, 황색종(피부 지방 축적) 등의 합병증을 유발한다. 올레자르센은 킬로미크론증의 주요 증상인 췌장염을 임상 3상에서 100% 감소시켜 화제를 모았다.

올레자르센 상업화 성공 이후 에스티팜의 관련 매출이 크게 증가했다. 에스티팜 관계자는 “(올레자르센) 작년 매출은 100억원이 채 안 됐다”며 “올해는 상업화에 따른 ‘시험생산배치’(PPQ) 물량으로 370억원 전후 매출이 예상된다. 당장 6월까지 납품해야 할 시험생산 물량만 270억원”이라고 밝혔다.

앞으로 상당한 매출 증가가 예상된다.

에스티팜 관계자는 “(올레자르센은) 희귀 질환 치료제라는 인식 아래 실적 기대치가 낮다”면서 “현재 이 치료제는 동맥경화성 심혈관질환, 고중성지방혈증, 중성지방혈증 순으로 적응증 확장을 꾀하고 있다”며 바로 잡았다. 그는 이어 “미국 내 환자만 3000만명”이라며 “희귀 질환 치료제로 품목허가 받고, 만성질환으로 적응증 확장하는 전략으로 개발 중”이라고 덧붙였다.

시장조사기관(Arorowhead)에 따르면, 미국 내 동맥경화성 심혈관질환 환자는 2000만명, 고중성지방혈증 환자는 270만명, 중등도 중성지방혈증 환자는 800만명으로 각각 집계됐다.

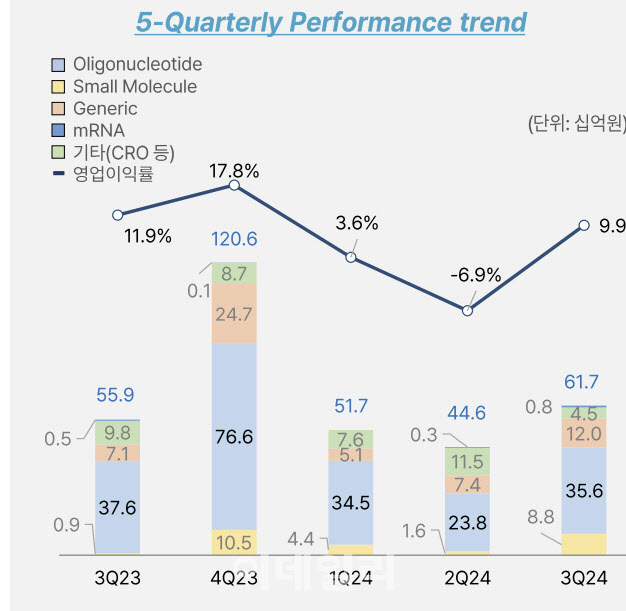

| | 에스티팜 최근 5개 분기 실적. (제공=에스티팜) |

|

렉비오 분기마다 매출 2배 성장 블록버스터 신약 등극기존 상업화 파이프라인은 블록버스터 치료제가 됐다.

노바티스의 고지혈증 치료제 렉비오는 지난해 8억달러(1조1554억원)의 매출액을 기록할 것으로 전망된다. 직전년도 렉비오 매출은 3억6000만달러(5202억원)였다. 1년 만에 2배 넘게 성장한 것이다.

노바티스는 현재 렉비오에 대해 ‘심혈관 위험감소 및 저밀도 지단백 콜레스테롤(CVRR-LDLC) 임상 3b상 임상을 진행 중이다. 해당 임상 결과는 내년 또는 2027년에 발표될 예정이다. 노바티스는 자체 분석을 통해 렉비오의 최대 매출을 40억달러(5조7800억원)로 관측하고 있다.

에스티팜 관계자는 “(렉비오)의 작년 수주액만 860억원에 달한다”며 “에스티팜이 2번째 공급사(2nd vendor)이지만 현재 수준에서 올리고의 연간 공급액이 1000억원을 상회한다. 분기마다 매출이 2배씩 뛰고 있다. 앞으로 가파르게 올리고 공급량이 증가할 것”이라고 내다봤다.

에스티팜은 또 다른 상업화 파이프라인인 스핀라자의 독점 올리고 공급자 위치도 굳건하다. 스핀라자는 바이오젠의 척수성 근위축증 치료제다. 그는 “(스핀라자는) 물량은 적지만 올리고 공급 단가가 상당히 높다”고 말했다.

6월, 8월 상업화 CMO 파이프라인 2개 추가상업화 파이프라인이 추가되는 것도 실적 기대감을 키우는 요소다.

벨기에 A제약사의 미토콘드리아 결핍 증후군 치료제가 오는 6월 FDA 품목허가가 예상된다. 에스티팜은 이 회사에 저분자 화학합성 신약 원료를 공급한다.

아이오니스의 유전성 혈관부종 치료제 ‘도니달로르센’은 오는 8월 FDA 품목허가가 유력하다.

에스티팜 관계자는 “미토콘드리아 결핍 증후군 치료제는 품목허가 후 1년 내 200억원 내외 매출이 전망된다”며 “CMO 매출이 지난해 주춤했는데, 올해는 최소 20~25% 매출 성장이 예상된다”고 내다봤다.

한편, 에스티팜의 매출은 2021년 1656억원, 2022년 2493억원, 2023년 2850억원, 지난해 2664억원(추정) 순으로 증가세를 나타냈다. 이 기간 영업이익은 56억원, 179억원, 335억원, 282억원(추정) 순으로 기록했다.

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)