팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자] 의료 인공지능(AI) 기업 씨어스테크놀로지(458870)가 신규 시장을 개척하며 승승장구하고 있다. 실적은 물론 기업가치도 급등하면서 의료AI 시장을 이끌고 있는 루닛, 뷰노와 어깨를 나란히 할 것으로 전망된다. 나아가 글로벌 시장에서도 없던 시장을 창출해 지속 성장이 가능하다는 평가가 나온다.

10일 한국거래소 등에 따르면 씨어스테크놀로지 주가는 지난 한 달 동안 24% 증가한 것으로 나타났다. 9월 1일 5만4200원이던 주가가 10월 1일 6만7100원으로 급등했다. 특히 씨어스테크놀로지가 상장한 지난해 6월 19일 주가가 1만7000원에 출발했다는 것을 고려하면 지금까지 주가 상승률은 약 300%에 달한다.

시가총액도 의료AI 주요 기업과 큰 차이를 보이지 않거나 역전할 정도로 크게 확대됐다. 지난 1일 기준 주요 의료AI 기업 시가총액을 살펴보면 △루닛 1조2000억원 △뷰노 3605억원 △뉴로핏 2281억원 △제이엘케이 1463억원으로 집계됐다. 이에 비해 씨어스테크놀로지 시가총액은 8499억원을 기록, 국내를 대표하는 의료AI 기업인 루닛 다음으로 큰 기업가치를 자랑하고 있다.

| | 이영신 씨어스테크놀로지 대표.(사진=씨어스테크놀로지) |

|

환자 모니터링 플랫폼 ‘씽크’ 폭발적 성장...매출 급증+흑자전환 씨어스테크놀로지 기업가치 급상승은 입원환자 모니터링 플랫폼 ‘씽크(thynC)의 폭발적인 성장 때문이다. 이영신 씨어스테크놀로지 대표는 디지털 병상 필요성을 선제적으로 인지하고 의료 AI와 웨어러블 바이오센서를 활용한 디지털 헬스케어 서비스 플랫폼을 구축했다. 씨어스테크놀로지는 △독자적인 의료 AI △무선 웨어러블 바이오센서 △원격 환자모니터링 및 원격진료 서비스 플랫폼 △웨어러블 의료기기 제조 인프라 △피부 점착 바이오 소재 등 5개 기술이 핵심이다.

이를 바탕으로 의료 현장에서의 높은 니즈에도 불구하고 기술 부재로 창출되지 못했던 환자 모니터링 시장을 개척했다. 입원환자 모니터링 플랫폼 ’씽크‘를 개발한 씨어스테크놀로지는 국내 주요 병원 입원 병상에 씽크를 공급하고 있다. 업계 관계자는 “의료진이 입원환자 상태를 확인하기 위해 개별 병상을 직접 확인해야 하고, 환자 불편도 있어 그동안 스마트 병상에 대한 니즈가 엄청 높았다”면서 “하지만 관련 기술이나 제품이 없어서 어려움이 있었는데, 그런 니즈와 어려움을 한 번에 해결한 것이 씨어스테크놀로지의 입원환자 모니터링 시스템”이라고 말했다.

‘씽크’는 환자의 심전도, 산소포화도, 혈압, 체온 등 주요 생체신호를 웨어러블 센서를 통해 실시간으로 수집하고, 이를 병동 중앙 모니터에서 24시간 확인할 수 있도록 지원하는 스마트 병상 시스템이다. EMR(전자의무기록)과 연동이 가능해 병원 운영 효율성을 높이고, 의료진의 업무 부담을 줄여주는 것이 가장 큰 강점이다. 특히 환자 안전 관리와 병상 운영 효율성을 동시에 높이는 강점으로 인해, 의료 현장에서의 수요가 급증하고 있다.

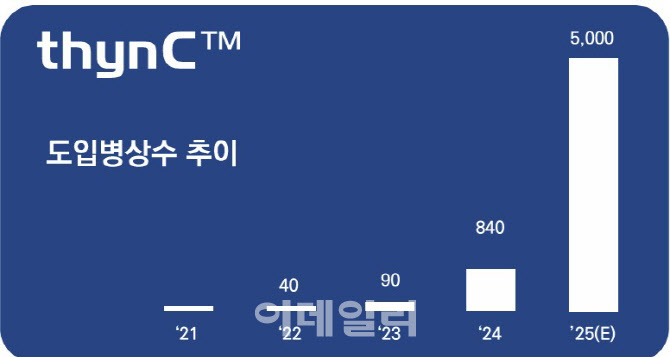

실제로 씽크의 병상 보급률은 폭발적이다. 2021년 서비스를 시작한 이래 2022년 40병상에 보급됐고, 이듬해인 2023년에는 90병상으로 확대됐다. 특히 지난해에는 840병상으로 급증했고, 올해는 상반기까지 3000병상에 설치됐다. 같은 기간 매출도 폭발적으로 증가했다. 2022년 12억원이던 매출은 2023년 19억원, 2024년 81억원으로 증가했고, 올해는 300억원대 매출 돌파가 유력하다. 특히 올해 흑자전환도 예상된다. 지난해 87억원이던 적자는 올해 60억원의 영업이익이 예상된다.

| | 씨어스테크놀로지가 지난 9월 IR에서 예상한 씽크 도입 병상수.(자료=씨어스테크놀로지) |

|

3분기 어닝 서프라이즈 전망...뷰노 매출 넘을 가능성도 3분기 들어 씽크의 병상 보급률은 더 가팔라진 것으로 알려졌다. 씨어스테크놀로지 관계자는 “상반기 누적 3000병상에 씽크 설치를 완료한 데 이어, 하반기에만 1만 3000병상을 신규 수주했다”며 “4분기에도 적극적인 영업활동을 통해 신규 병상 수주를 확대해 나갈 것”이라고 말했다.

씨어스테크놀로지는 당초 2026년까지 3000병상 수주를 목표로 했지만, 이를 1년 이상 앞당기면서 목표를 상향 조정했다. 최근 AI 스마트 병동 인프라에 대한 관심 증가와 고령화 등으로 인한 간호 인력의 업무 부담이 커지면서 매달 수주 잔고를 경신하고 있다. 실제로 의료 현장에서 씽크에 대한 긍정적인 평가가 나오고 있다는 게 회사 측 설명이다. 최근 500병상에 씽크를 도입한 제주한라병원과 인천나은병원, 인천백병원 등에서는 환자 안정성과 진료 정밀성, 편의성이 동시에 강화됐다는 평가가 나오고 있다.

특히 업계에 따르면 올해 3분기 어닝 서프라이즈 실적이 조심스럽게 관측된다. 씨어스테크놀로지는 올해 1분기 41억원, 2분기 80억원을 기록했는데, 3분기에는 분기 최초 세 자릿수 매출이 가능할 것이란 분석이다. 앞서 증권가가 예측한 3분기 매출은 70억원이었다.

실제로 회사는 1만3000병상을 신규 수주했는데, 병상 하나에 적용되는 씽크 가격은 약 350만~400만원으로 알려져 있다. 1만3000병상 수주를 고려하면 400억원 이상 연 매출이 기대된다. 이는 올해 400억원에 가까운 매출이 예상되는 뷰노와 맞먹는 규모로, 오히려 매출 기준으로 뷰노를 뛰어넘을 수도 있다는 전망이 나온다.

씨어스테크놀로지의 미래가 더욱 기대되는 이유는 씽크 시장 침투율이 아직 2%에 불과하다는 점이다. 이는 씽크가 향후 매출과 실적을 더욱 크게 끌어올릴 수 있는 잠재력이 크다는 점을 보여준다.

씨어스테크놀로지 관계자는 “씽크 병상 도입 속도가 예상보다 빨라지면서 하반기 실적이 기존 예상치를 넘을 것으로 보고 있다”면서 “하반기에는 건강검진 수요가 몰리는 시기라는 점을 고려하면 부정맥 진단 서비스 모비케어의 매출도 높아져 연 매출 상승에 기여할 것”이라고 말했다.

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)