팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 유진희 기자] “올해 하반기는 코넥스를 넘어 코스닥으로 퀀텀 점프(비약적 발전)를 이루는 역사적 변곡점이 될 것이다. 지난 기술평가의 아쉬움을 뒤로하고 핵심 파이프라인의 임상 진전과 기술수출(L/O) 성과를 통해 이전상장을 무난히 완수하겠다.”

김해진 엔솔바이오 대표는 최근 이데일리 제약·바이오 프리미엄 콘텐츠 팜이데일리와의 인터뷰에서 코스닥 시장 재입성을 향한 구체적인 로드맵과 자신감을 드러냈다. 엔솔바이오는 작년 기술평가에서 새로운 모달리티(혁신 치료 수단)에 대한 보수적 접근으로 인해 고배를 마셨다.

하지만 올해는 핵심 약물들의 유의성 확보와 실적 가시화를 통해 시장의 신뢰를 완전히 회복한다는 전략이다. 엔솔바이오는 오는 7월 기술성 평가를 다시 신청하며 코스닥 이전 상장 절차에 본격적으로 돌입한다. 이번 재도전의 핵심 근거로 실체 있는 성과가 꼽힌다.

| | 김해진 엔솔바이오사이언스 대표. (사진=엔솔바이오사이언스) |

|

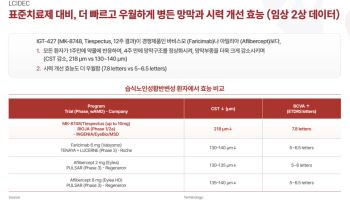

“올해는 상황 다르다...가시적 지표들 확보” 김 대표는 “작년에는 세계적으로 성공 사례가 전무한 전환성장인자-베타(TGF-β) 타깃 약물들의 난이도 때문에 평가가 박했다. 하지만 올해는 상황이 다르다”며 “이미 퇴행성 허리디스크 치료제 ‘P2K’의 미국 식품의약국(FDA) 협의 진전, 골관절염 치료제 ‘E1K’의 국내 임상 3상 순항 및 국내 판권 라이선스 계약을 통한 선급금 수익 발생 등 가시적인 지표들을 확보했다”고 설명했다.

이어 “하반기 기술성 평가를 통과하면 빠르면 내년 상반기 중 코스닥 이전상장을 마무리해 주주 가치를 극대화할 것”이라고 덧붙였다.

그는 파이프라인별 성과와 기회 요인에 대해 상세히 전했다. 먼저 성공적인 상장을 뒷받침할 엔솔바이오의 주력 파이프라인으로 P2K를 꼽았다. P2K에 적용된 핵심 기술력은 우리 몸의 성장 인자인 TGF-β를 정밀하게 제어하는 데 있다.

현재 미국 파트너사인 스파인 바이오파마는 올해 하반기 P2K의 임상 3상 재개를 준비하고 있다. 글로벌 마켓 인사이트에 따르면 세계 퇴행성 디스크 치료 시장은 2022년 280억달러(약 42조원)에서 2030년 500억달러(약 75조원) 규모로 커진다.

김 대표는 “P2K의 1차 통계적 유의성 미충족은 약물 결함이 아니라 일부 기관의 비정상적으로 높은 위약 반응 때문이었다”며 “전략적 보안 유지를 위해 FDA 공식 절차 개시 시점에 맞춰 상세 데이터를 공개할 예정”이라고 말했다.

E1K도 실질적인 성과로 엔솔바이오의 가치를 높이고 있다. 엔솔바이오는 최근 리더스코스메틱(016100)과 고정기술료 1000억원 규모의 E1K 국내 독점 판권 계약을 체결하며 시장 가치를 입증했다.

김 대표는 “국내 시장 규모가 글로벌의 1% 미만임을 고려할 때 국내 판권으로 1000억원의 가치를 인정받은 것은 향후 글로벌 라이선스 아웃 협상에서 강력한 근거가 된다”며 “한국 가치가 이 정도라면 글로벌 시장 가치는 수십 배 이상이어야 한다는 논리적 주도권을 쥐게 된 것”이라고 강조했다.

글로벌 골관절염 시장은 약 13조원 수준으로 파악된다. 하지만 연골 재생이 가능한 근본적 치료제(DMOAD) 시장이 열리면 규모는 100조원 이상으로 팽창할 전망이다. E1K는 최근 FDA로부터 프리-아이엔디(Pre-IND, 임상시험계획 승인 전 사전협의) 서면 답변을 통해 미국 임상 3상 진입을 위한 명확한 가이드라인을 확보하며 글로벌 상업화에 속도를 내고 있다.

요요 없는 비만약 H1K·차세대 항암제 D1K... AI 플랫폼의 결실 엔솔바이오는 자체 AI 신약 발굴 플랫폼인 에이사이드(ESAIDD)를 통해 신약 파이프라인을 다각화하고 있다. 경구용 비만 치료제 ‘H1K’는 최근 시장의 뜨거운 감자인 글루카곤 유사 펩타이드(GLP)-1 수용체 작용제의 최대 단점인 요요 현상을 효과적으로 억제하는 효능을 보였다.

김 대표는 “H1K는 경구 투여제라는 편의성과 요요 억제라는 독보적 장점으로 글로벌 빅파마들이 매우 급하게 협상을 원하는 상황”이라고 말했다. 데이터 패키지 구축이 완료되는 올해 3~4분기 중 본격적인 협상이 진행될 것으로 관측된다.

차세대 항암제 ‘D1K’ 역시 비소세포폐암 마커인 트로프(Trop)-2를 타깃으로 하는 펩타이드-약물 접합체(PDC)로서 기대를 모은다. 엔솔바이오는 현재 국내 전문기업과 비밀유지계약(NDA)을 체결하고 공동개발 모델을 구체화하고 있다.

김 대표는 “엔솔바이오는 단순 기술수출을 넘어 역량 있는 파트너와 합작법인(JV)을 설립해 미국 임상을 주도하는 등 가치 창출을 위한 다각도의 전략을 검토하고 있다”며 “글로벌 시장의 강력한 신약 엔진으로 도약하는 모습을 반드시 보여주겠다”고 역설했다.

![[블루오션 동물 의료기기] ⑤리메드, 경쟁자 없는 대동물 타깃…휴대용까지 확대](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600048b.jpg)

![[바이오맥짚기] 알테오젠, 특허 족쇄 벗고 급등…삼천당제약 'FDA 신기루' 경계령](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072400449b.jpg)

![넥스트메디의 바이오헬스케어 미국 규제 실무 전략 [바이오스터디]](https://i.ytimg.com/vi/XAVZkzSxZQo/mqdefault.jpg)