팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자] 세계 최대 규모 암학회인 ASCO(미국임상종양학회) 모멘텀에 티움바이오와 바이젠셀 주가가 강세를 나타냈다. 주력 파이프라인 발표 일정이 학회와 맞물리며 투자심리를 자극한 것으로 풀이된다. 바이젠셀은 전일 상한가에 이어 이날도 급등세를 이어갔다. 휴온스는 자회사 흡수합병 이슈가 부각되며 주가가 크게 올랐다.

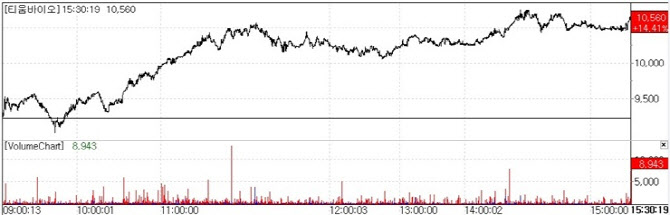

| | 티움바이오 주가 추이.(자료=KG제로인 엠피닥터) |

|

티움바이오, ASCO 모멘텀과 해외 수급 맞물려 23일 KG제로인 엠피닥터(MP DOCTOR·옛 마켓포인트)에 따르면 티움바이오(321550) 주가는 전일 대비 14.41%(1330원) 오른 1만560원에 거래를 마쳤다. 시장에서는 단순 이벤트성 재료를 넘어 학회 기대감과 해외 수급이 맞물린 ‘복합 상승’으로 해석하는 분위기다.

오는 5월 29일부터 6월 2일(현지시간)까지 미국 시카고에서 열리는 ASCO 2026 기대감이 주가를 자극한 핵심 요인으로 꼽힌다. 회사 측 역시 주가 상승 배경으로 ASCO 발표 모멘텀을 강조했다.

회사 관계자는 “향후 ASCO에서 토스포서팁 병용요법에 대한 포스터 발표를 진행한다”며 “이 같은 일정이 주가에 영향을 끼친 것으로 보고 있다”고 말했다.

면역항암제 ‘토스포서팁(TU2218)’은 TGF-β와 VEGF를 동시에 저해하는 이중기전 항암제로 현재 미국과 한국에서 두경부암 환자를 대상으로 임상 2a상을 진행하고 있다. 이번 ASCO에서는 키트루다(성분명 펨브롤리주맙) 병용요법의 중간 데이터가 포스터 형태로 공개될 예정이다.

앞서 지난해 미국 면역항암학회(SITC)에서 공개된 중간 결과에서는 종양 평가가 가능한 환자 17명 중 12명에서 부분관해(PR)가 확인되며 객관적 반응률(ORR) 70.6%를 기록했다. 이는 기존 표준치료 ORR 약 36%를 크게 웃도는 수치다. 이번 학회에서는 추가 환자를 포함한 업데이트 데이터와 추적 관찰 결과가 공개될 예정으로 데이터 지속성과 신뢰도가 핵심 관전 포인트로 꼽힌다.

또 다른 핵심 파이프라인 ‘메리골릭스(TU2670)’에 대한 기대감도 높다. GnRH 길항제 기반 자궁내막증·자궁근종 치료제로 유럽 임상 2a상을 완료했다. 기존 주사제 중심 시장에서 경구 제형이라는 차별성을 확보한 점이 강점이다. 회사는 현재 유럽 기술이전을 추진하고 있다. 회사는 임상에서 경쟁 약물 대비 효능과 안전성을 확인했다는 점을 근거로 긍정적인 결과를 기대하고 있다. 글로벌 자궁내막증 치료제 시장은 약 3조6000억원 규모로 추산된다.

이 같은 기대감에 더해 해외 기관 수급 유입도 주가 상승을 뒷받침했다는 분석이다. 실제 외국계 창구를 통한 매수세가 장중 주가를 끌어올린 것으로 파악된다.

바이오업계 관계자는 “특별한 단일 이벤트보다는 외국계 자금이 티움바이오에 지속적으로 유입되며 주가에 영향을 끼쳤다”며 “해외 투자자들이 관심을 갖고 접근한 흐름으로 보는 것이 합리적”이라고 설명했다.

바이젠셀, ASCO 구두 발표 기대감에 이틀 연속 상한가 바이젠셀(308080)도 ASCO 모멘텀이 부각되며 2거래일 연속 상한가를 기록했다. 이날 주가는 전일 대비 29.91%(2210원) 오른 9600원으로 장을 마쳤다. 전날에도 29.88%(1700원) 상승한 7390원을 기록한 바 있다.

바이젠셀은 이번 ASCO에서 구두 발표에 나선다. 핵심 파이프라인인 세포치료제 ‘VT-EBV-N’의 임상 2상 결과를 공개할 예정이다. 해당 치료제는 엡스타인-바 바이러스(EBV) 관련 적응증을 타깃으로 한다.

임상 2상에서는 재발 위험 감소와 생존 기간 개선 측면에서 유의미한 결과를 확보하며 환자 예후 개선 가능성을 제시했다. 구두 발표라는 점에서 글로벌 관심도 역시 높을 것으로 예상된다.

휴온스, 휴온스생명과학 흡수합병에 급등 휴온스글로벌(084110)은 자회사 흡수합병 이벤트가 부각되며 주가가 급등했다. 이날 휴온스 주가는 전일 대비 14.78%(8600원) 오른 6만6800원에 거래를 마쳤다.

회사 측은 “휴온스생명과학 합병 이슈 외에는 특이사항이 없다”고 밝혔다.

휴온스는 전일 공시를 통해 100% 종속회사인 휴온스생명과학을 흡수합병하기로 결정했다. 이번 합병은 신주 발행이 없는 무증자 소규모 합병 방식으로, 지배구조 변화 없이 사업 구조를 재편하는 것이 핵심이다.

합병의 본질은 ‘의약품 사업 일원화’다. 기존 휴온스와 휴온스생명과학으로 분리돼 있던 의약품 사업을 통합해 경영 효율성과 전문성을 높이겠다는 전략이다. 특히 휴온스생명과학 오송 공장을 기반으로 의약품 위탁생산(CMO)을 포함한 사업 경쟁력을 강화한다는 계획이다.

합병 일정은 이달 23일 계약 체결 이후 절차를 거쳐 6월 23일 합병 기일을 기준으로 등기까지 완료될 예정이다. 주주 확정 기준일은 다음 달 7일이다.

이번 합병을 계기로 실적 개선 기대감도 제기된다. 무증자 합병 구조상 주주가치 희석이 없고, 생산·개발 기능 통합을 통해 비용 효율성과 수익성 개선 여지가 부각될 수 있기 때문이다.

송수영 휴온스 대표는 “이번 흡수합병을 통해 두 회사의 핵심 역량을 결합해 전문성을 한층 강화할 수 있을 것”이라며 “경영 효율성 및 실적 성장을 통한 기업가치 상승을 기대한다”고 말했다.

한편 이날 시장에서는 기술이전 가능성도 거론됐다. 일부 투자자들 사이에서 관련 소문이 확산되며 매수세를 자극했다는 분석이다. 휴온스는 정맥주사(IV)를 피하주사(SC)로 전환하는 플랫폼 ‘하이디퓨즈’를 개발 중이며, 이와 관련된 기술이전 기대감이 반영된 것으로 보인다.

휴온스 자회사 휴온스랩은 지난해 12월 하이디퓨즈 기반 ‘하이디자임주(HLB3-002)’에 대해 식품의약품안전처 품목허가를 신청했다. 해당 제품은 독자형(Stand Alone) 의약품으로 오리지널 의약품 ‘하일레넥스’와 동일 서열을 갖는다.

![위상 커진 K바이오, 박수치긴 이르다[생생확대경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000274b.jpg)

![[바이오USA]‘한미 빅딜 주역’ 정인기 GID파트너스 대표 “빅파마가 먼저 파킨슨병 세포치료제 찾았다...](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063000374b.jpg)

!['바이오USA' 훈풍 속 급등한 로킷·한올·에이프릴…배경은?[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062500246b.jpg)

![[AI헬스케어]AI전략위, 디지털 헬스케어 법안 통합 추진…4년 표류 마침표 찍나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26062800567b.jpg)