[이데일리 임정요 기자] 제약·바이오 업계 전반에서 인공지능(AI)을 신약 개발에 접목시켜야한다는 큰 방향성에는 이견이 없다. 다만 AI 전문가와 신약개발 전문가 사이의 유기적인 협력관계를 구축하는 것은 숙제로 남는다. AI로 물질 발굴 기간을 단축시킬 수는 있으나 결국 인체에 시험을 통해 약의 효력과 안전성을 입증해야하는 것은 변함이 없어 여전히 적지 않은 비용과 시간이 소요되는 것도 현실이다.

이런 가운데 해외에서는 빅파마 일라이릴리와 4조원 규모의 계약을 체결한 인실리코메디신이 주목받고 있다. 이데일리 프리미엄 제약·바이오 플랫폼 팜이데일리는 인실리코메디신 사례를 분석하고 업계 의견을 종합했다.

| | (자료=인실리코메디신) |

|

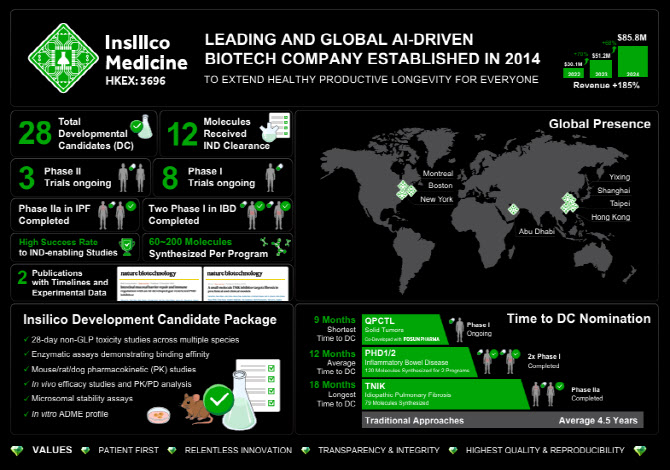

2014년 창업 인실리코메디신, 비상장에서 5881억 투자유치 지난 3월 미국 인실리코메디신(Insilico Medicine)이 일라이릴리(Eli Lilly)와 총규모 27억5000만 달러(약 4조원)에 1억5000만 달러(약 1700억원)의 선급금을 포함한 계약을 체결한 것은 고무적이다. 이제껏 체결된 AI 신약개발 기술계약 중 가장 큰 규모이며 글로벌 빅파마가 적극적으로 AI 도입을 꾀하고 있다는 신호다.

인실리코메디신은 생성형 화학 플랫폼인 케미스트리42(Chemistry42), 생성형 생물학 플랫폼인 바이올로지42(Biology42·옛 PandaOmics) 등을 활용해 기술계약 및 파트너십을 체결하고 있다. 작년 매출로는 5624만 달러(약 827억원)을 보고했으며 이번 릴리와의 계약으로 올해 매출은 작년 성과를 166% 이상 상회할 것으로 예상된다.

인실리코메디신은 알렉스 자보론코브(Alex Zhavoronkov)가 2014년 창업했다. 자보론코브는 캐나다인이자 라트비아인으로, 캐나다 퀸스대학교 경영학 학사, 미국 존스홉킨스 대학교 생명공학 석사, 러시아 로모노소프 모스크바 국립대학교에서 물리학 박사를 졸업했다.

자보론코브는 정보통신 반도체 공급사인 PMC-시에라, ATI 테크놀로지에서 커리어를 시작했다. 이후 생명공학 컨퍼런스 회사인 GTC바이오, 전립선암 치료제 개발사인 콜비 파마슈티컬, 시퀘놈의 진단 합작법인 설립 컨설팅 등에 관여했다.

인실리코메디신 창업 직전인 2009년~2014년 사이에는 컴퓨터로 뇌 활동 패턴을 분석하는 홍콩의 뉴로지(NeuroG)에서 최고기술책임자(CTO)를 지냈고 동기간 러시아의 소아암센터에서 바이오인포매틱스, 재생의학 실험실의 장을 맡았다. 줄곧 ‘노화’에 큰 관심을 보여왔다.

인실리코메디신은 창업 초기 5년 동안 딥러닝을 적용한 생성형 방식의 약물 도출법을 개발하는 것에 주력했다. 이후 2019년을 분기점으로 직접 치료제 파이프라인을 개발하고 있으며 면역학, 항암, 섬유화질환, 중추신경계질환(CNS), 대사질환, 통증 분야를 주목하고 있다.

인실리코메디신은 후보물질 도출까지 가장 빠르게는 9개월, 가장 길게는 18개월을 소요하며 평균적으로 12개월 안에 물질을 1개 만들 수 있다고 한다.

회사는 현재 도합 28개의 후보물질을 보유했고 이 중 12개가 임상계획(IND)을 승인받았고 3개가 임상 2상 단계, 8개가 임상 1상 단계다. 특발성폐섬유증(IPF) 분야에서 임상 2a상을 완료한 물질도 하나 가지고 있다.

압도적인 투자규모 차이 인실리코메디신은 비상장 단계에서 누적 5억 달러 이상(한화 7000억원 이상)을 조달했으며 작년 12월 홍콩 증시에 상장하는 과정에서 약 4310억원을 공모조달한 점이 눈에 띈다.

구체적으로는 △2016년 12월~2017년 7월 시리즈 A 라운드 676만 달러, △2018년 6월~2019년 9월 시리즈 B 라운드 4300만 달러, △2021년 6월 시리즈 C 라운드 2억5500만 달러, △2022년 6월~8월 시리즈 D 라운드 9500만 달러, △2025년 1월 시리즈 E 라운드에서 1억1000만 달러를 조달했다. 도합 5억 976만 달러(한화 약 7505억원) 규모다.

국내에서는 인실리코메디신이 투자받은 금액이 회사의 성공으로 직결되었다는 해석이 나온다. 팜이데일리가 접촉한 스몰몰레큘(저분자화합물) AI 신약개발 회사들은 규모의 면에서 비견할 수 없다는 입장을 표했다.

일례로 지난 2021년 4월 창업이래 누적 190억원을 조달한 아이젠사이언스의 강재우 대표는 “인실리코메디신은 조기에 규모가 큰 펀딩을 받아 스케일업을 이뤘다”며 “국내와 투자규모가 다르고 확보한 자금을 토대로 내부에 의약화학자(medical chemist)도 상당수 보유한 것이 성과로 이어진 것으로 보인다”고 짚었다.

강 대표는 “반면 국내 AI 신약개발 회사들은 AI 전문인력을 주축으로 시작해 도메인 전문가들과의 협업이 뒤늦게 이뤄졌다”며 “초기부터 양축이 함께 움직였다면 더욱 빠른 성과가 났을 것”이라고 말했다.

아이젠사이언스는 또한 일부 시행착오를 겪고 점점 독자적인 엣지를 찾아가고 있다. 도메인 전문가들과 AI 전문가들이 체계적으로 협력할 수 있는 환경을 조성해 연구개발에 가속도가 붙고 있는 상황이다.

현재 아이젠사이언스에는 전임상에 진입할 수 있는 후보물질이 2개 있다. 강 대표는 “GLP 독성 시험 이후 단계를 직접 수행하기에는 부담이 있다”며 “하나의 파이프라인을 깊게 밀고나가는 전략보다는 여러 파이프라인을 인실리코로 디자인해서 조기에 기술이전하는 방향을 고려하고 있다”고 말했다.

최근에는 세번째 파이프라인인 VAV1 타깃 분자접착제분해제(MGD) 물질에 집중하고 있다. 리드 물질이며 곧 약물 후보물질로 올라갈 수 있을 것으로 파악하고 있다. 지난 2025년 10월 미국의 몬테로사가 노바티스에 기술이전한 MRT-6160과 동등하거나 조금 우월한 프로파일의 물질이며 보다 차별화를 위해 추가적인 최적화를 진행하고 있다.

강 대표는 “앞선 전임상 물질 2건 보다 MGD 물질에 관심을 받고 있다”며 “올해부터 내년 상반기 사이에 유의미한 계약을 체결해 내년 2분기쯤 신규 펀딩 라운드를 열 계획”이라고 말했다.

아이젠사이언스의 마지막 펀딩은 작년 6월 30억원 규모의 시리즈 A 브릿지 라운드였으며 당시 프리밸류 400억원을 인정받았다.

“전략 잘 세워야…너무 새로운 물질일 필요 없다” 직접 신약 파이프라인을 개발하지 않는다고 천명한 히츠도 있다. 히츠는 제약사나 신약개발사가 사용하는 AI 플랫폼을 개발해 구독형 서비스를 제공하는 AI 기업이다. 신약개발에 필요한 모든 AI 기술을 개발하지만 직접 파이프라인 임상은 하지 않는다는 원칙이다.

김우연 히츠 대표는 “인실리코의 전략은 굉장히 실용적”이라며 “이미 알려져있는 약물을 잘 분석해서 핵심 구조를 본따 새로운 물질을 만든다”고 말했다.

그는 “인실리코의 방식은 완전한 모방은 아니며, 이미 잘 검증된 타깃과 약물이 있으면 그걸 잘 학습에 활용하는 것”이라며 “소위 말하는 계열내 최고(베스트인클래스)처럼, 하지만 특허는 피해야하니까 살짝 바꿔서 고치는 방식”이라고 말했다.

김 대표는 “AI를 쓴다고 해서 완전히 새로운 약을 만들어야하는 것은 아니”라며 “국내에서는 인공지능을 활용하면 세상에 없는 새로운 약, 남들이 이전에 하지 못했던 미지의 영역을 개척해야한다고 강조하는 추세이나 사실 AI로 디자인한 물질도 임상을 거치지 않고서는 잘 될지 안 될지 알 수 없기 때문에 검증된 트랙을 타는 것이 영리한 전략일 수 있다”고 말했다.

한편 히츠는 한미약품, SK케미칼, GC녹십자, LG화학, 종근당, 일동제약, HK이노엔, 보령 등 유수의 제약사를 고객으로 확보하고 있다.

김 대표는 “이들 고객사는 이미 신약개발에 AI를 활용하고 있으며, 다만 히츠의 ‘하이퍼랩’을 통하면 더 빠르고 정확하게 원하는 업무를 수행할 수 있다는 피드백을 받고 있다”고 말했다. 히츠는 올해 현시점 이미 작년 매출이던 7억원을 달성해 빠른 매출 신장을 보이고 있다.

히츠의 마지막 조달은 2024년 6월이다. 시리즈 A 브릿지 라운드에서 37억원을 조달하며 프리밸류로 270억원을 인정받았다. 현재 상향한 밸류로 시리즈 B 라운드 펀딩을 진행 중이며 곧 클로징을 앞뒀다.

“임상 증명이 ‘키’” 설립 초기부터 약물 개발을 직접 하겠다는 목표를 설정하지 않았다면 히츠와 같이 소프트웨어 개발 전문성을 강조하는 것이 영리한 전략일 수 있다. 반대로 애시당초 신약개발 기업으로 포지셔닝한 노보렉스도 있다. 노보렉스 또한 스몰몰레큘 영역에서 AI를 활용해 신약물질을 디자인하는 회사이며 최근 210억원 규모의 시리즈 B 라운드를 종료하는 과정에서 프리밸류 400억원을 인정 받았다. 노보렉스는 누적 446억원을 투자유치했고, 2년에 200개의 물질을 합성해 신약후보 물질을 도출해낸다는 타임라인을 자체 설정해 지키고 있다. 파킨슨병 치료제의 호주 임상 1상을 내년 시작할 계획이다.

손우성 노보렉스 대표는 “인실리코메디신은 저분자 AI 신약개발 영역에서 가장 먼저 임팩트있는 근거를 제안한 회사다. 2023년 ACS센트럴에 인공지능으로 저분자를 디자인할 수 있다는 논문을 내고 바로 이듬해 DDR1 타깃 약물 후보물질을 21일만에 도출해냈다”고 말했다.

손 대표는 “다만 인실리코메디신의 AI 기술이 비슷한 시기 시작한 엑센시아(Exscientia), 아톰와이즈(Atomwise) 등 타사들보다 탁월했기 때문이라기보다, 도출된 물질을 전임상·임상까지 끌고갈 수 있는 역량이 제약회사만큼이나 있던 것으로 보인다”고 평가했다.

그는 “(인실리코메디신은) 가장 앞선 파이프라인인 IPF 물질의 진도가 임상 3상까지 진행되어 증명이 되니 글로벌 회사들과의 협력 딜이 많아지는 것”이라며 “반대로 생각해보면 다른 회사는 임상 개발역량이 상대적으로 부족했던게 아니었나”라고 분석했다. 인실리코메디신이 적절한 개발 인력 및 임상을 진행할 수 있던 것에는 물론 막대한 투자유치도 적지 않게 기여한 것으로 보인다.

인공지능 예측·계산도구로는 과거 슈뢰딩거(Schrodinger)가 압도적인 선두였다. 슈뢰딩거는 나스닥에 상장하면서 인공지능 신약개발사로 브랜딩했지만 CDC7 타깃 항암제 임상 1상에서 피험자 2명이 사망하며 해당 파이프라인 개발을 중단했고 주가에 영향을 받았다. 이 외 한때 사이클리카(Cyclica), 엑센시아를 인수할 정도로 질주하던 리커젼(Recursion) 또한 작년 REC-994 등 일부 임상 파이프라인의 개발 중단으로 어려움에 봉착했다.

손 대표는 “이런 사례들을 보면 ‘AI 신약개발’이라는 말이 그럴싸해 보이지만 결국엔 신약으로 만들어져 입증을 해야 경쟁력을 갖출 수 있는 것”이라고 분석했다.

![[지노믹트리 대해부]②얼리텍-B 끝이 아니다…‘플러스’가 더 기대되는 이유](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070800226b.jpg)

![레몬헬스케어 상장 이튿날 上 '반전'…디앤디파마텍·파마리서치도 강세[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070800235b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)