[이데일리 김지완 기자] 한 주(11월22일~11월26일) 국내 증권사에서 발간한 주요 제약·바이오 보고서다.

| | 바이넥스 오송공장. (제공=바이넥스) |

|

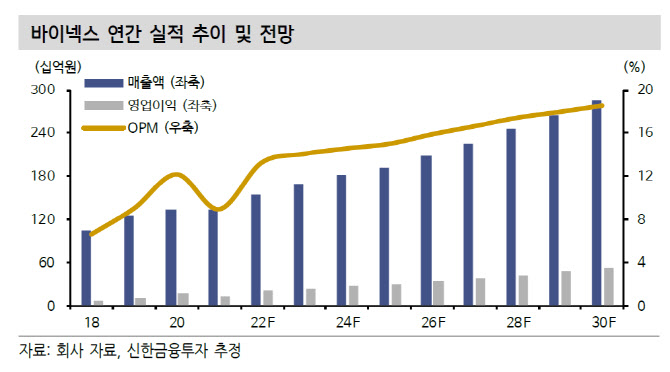

바이넥스, 케미컬 회복세 뚜렷 신한금융투자는 지난 23일 ‘바이넥스, 고성장 출발 선상에 서다’는 리포트를 냈다.

바이넥스는 올 3분기 연결기준 매출액 334억원, 영업이익 33억원을 각각 기록했다. 이는 전년 동기 대비 매출액은 1.3% 증가하고 영업이익은 34.5% 감소한 수치다.

그럼에도 실적 이면에 긍정적인 면이 많다는 평가다. 이동건 책임연구원은 “상반기 케미컬이 식품의약안전처(식약처) 이슈로부터 뚜렷한 회복이 포착됐다는 점에서 긍정적”이라고 진단했다. 바이넥스는 연초 식약처로부터 케미컬의약품 6개 품목에 대한 잠정 제조 및 판매 중지. 회수조치 결정으로 케미컬 사업부가 어려움을 겪었다. 바이넥스의 지난 3분기 케미컬(의약품사업부) 매출액은 193억원으로 전년동기 대비 10.2% 줄었다. 하지만 직전분기 보단 7.8% 늘어났다.

바이오사업부가 사상 최대 매출을 기록했다는 점도 높은 평가를 받았다. 바이오사업부는 지난 3분기 매출액 141억원을 기록했다. 이는 지난해 지난해 동기 대비 22.6% 증가한 수치다. 앞선 2분기보단 무려 31.8%가 증가했다. 이 연구원은 “지속적인 신규 고객사 확보 및 기존 고객사들의 신규 임상 진입 또는 임상 진전에 따른 물량 공급 증가로 호실적을 기록했다”고 분석했다.

내년 바이넥스의 고성장을 전망했다. 이 연구원은 “송도와 오송 공장의 가동률이 지속 상승 중이다”면서 “추가적인 고객사 확보 및 기존 고객사들의 임상 진전도 기대되는 만큼 향후 성과에 따라 매출 추정치는 추가 상향될 가능성이 크다”고 내다봤다. 그는 내년 바이넥스 실적 전망치로 매출액 1539억원, 영업이익 203억원을 제시했다.

이날 신한금융투자는

바이넥스(053030)에 대해 투자의견 ‘매수’, 목표주가 2만9000원을 각각 유지했다.

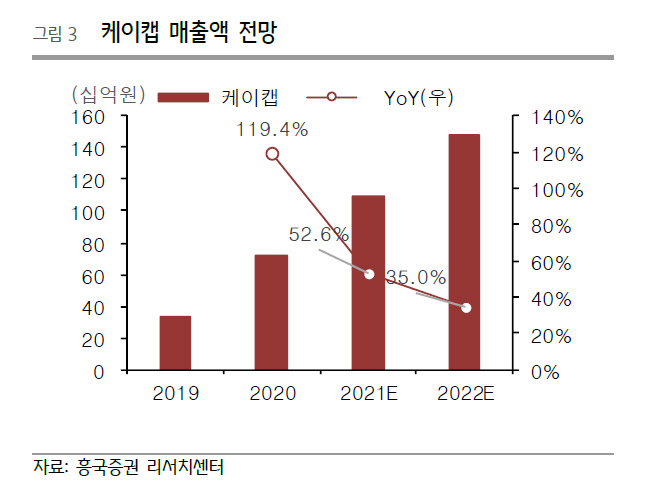

종근당, 상품 매출 ‘활활’ 흥국증권은 지난 25일 ‘종근당, 역기저에도 양호한 실적 달성’ 보고서를 발간했다. 이날 흥국증권은 종근당의 올해 실적 전망치로 매출액 1조3294억원, 영업이익 1144억원을 제시했다. 지난해보다 소폭 증가한 실적이다.

우선 올해 백신 부문에서 역기저가 발생했다는 분석이다. 이나경 연구원은 “올해 코로나19 백신 투여로 타 백신 접종이 제한됐다”며 “역기저에 의한 실적 성장이 둔화됐다”고 진단했다.

종근당은 지난해 화이자 PCV 백신 프리베나13의 매출 740억원이 기타 매출에 포함됐었다. 코로나19와 패렴이 동시에 걸리는 것을 예방하기 위해 잏시 매출이 증가했다.

하지만 도입 상품 성장세가 가파르다. 이 연구원은 “주요 도입상품들은 매년 매출액 증가 추세가 지속되고 있다”며 “특히 지난 2019년부터 도입된 케이캡과 프롤리아주를 중심으로 고성장세가 이어지고 있다”고 진단했다.

케이캡 매출액은 지난 2019년 328억원, 지난해 719억원를 기록했고 올해는 1097억원에 이를 전망이다. 같은 기간 프롤리아주 매출액은 296억원 → 535억원 → 710억원 순으로 확대되고 있다.

이 연구원은 “케이캡은 HK이노엔과 계약을 통해 1000억원을 초과하는 매출액에 대해선 높은 수익성을 가져가는 형태의 계약을 맺었다”며 “케어캡은 도입 품목임에도 불구 마진 개선에 높은 기여를 할 것으로 보인다”고 분석했다.

이날 흥국증권은

종근당(185750)에 대해 ‘매수’ 의견을, 목표주가로 14만원을 각각 제시했다.

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![[AI헬스케어 ]위로보틱스 950억 잭팟·코스모 상장… '피지컬 AI' 주도하는 의료로봇](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500544b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)