팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자] 올리고뉴클레오타이드(antisense oligonucleotide) 원료의약품 시장이 급속도로 확대되면서 국내외 기업 간의 경쟁도 치열해지고 있다. 아시아 최고 올리고 생산기업으로 꼽히는 에스티팜은 최근 경쟁사의 대규모 생산시설 증설 계획 발표로 주가가 출렁이기도 했다. 하지만 정작 업계와 회사는 경쟁사 증설이 미치는 영향이 제한적일 것으로 내다보고 있다.

12일 제약바이오 업계에 따르면 지난 10일 미국 애질런트 테크놀러지는 7억 2500만 달러(약 9000억원)를 투자, 올리고 생산시설을 2배 증설하겠다고 발표했다. 현재 애질런트의 올리고 생산능력은 약 2톤 정도인데, 이달 말부터 증설 작업에 착수해 2026년 이를 4톤까지 확대한다는 계획이다. 마이크 맥멀런(Mike McMullen) 애질런트 CEO는 “이번 투자는 올리고 뉴클레오타이드에 대한 강한 수요에 대응하기 위한 것”이라고 말했다.

애질런트의 대규모 투자 소식이 알려지자, 올리고 생산을 영위하고 있는

에스티팜(237690)의 주가가 크게 출렁였다. 9일 8만 5100원이던 주가는 10일 6100원(7.18%) 하락하면서 7만 8900원으로 주저앉았다. 올리고 생산으로 실적이 승승장구하던 에스티팜에 대한 우려가 영향을 끼쳤다는 분석이다. 실제로 에스티팜 연매출은 2019년 933억원, 2020년 1241억원, 2021년 1656억원으로 매년 상승세를 이어왔다. 2022년에는 사상 첫 2000억원대 매출을 기록할 것으로 전망된다. 특히 2021년 기준 연매출 중 약 52%인 865억원이 올리고 생산 매출이었을 정도로 올리고 비중이 가장 크다. 올리고뉴클레오타이드(oligonucleotide)는 20여개의 핵산 단량체(nucleoside monomer)의 조합으로 구성되는 물질로 RNA 기반 약물에 사용된다.

걱정없는 에스티팜, 생산능력 애질런트 압도 업계는 애질런트의 대규모 투자 소식에도 에스티팜에 미치는 영향은 제한적일 것으로 보고 있다. 실제 에스티팜의 올리고 생산능력은 최대 3.2톤에 달해 글로벌 1위 수준이다. 이는 급증하는 올리고 수요에 대응하기 위해 선제적으로 두 차례에 걸쳐(2022년 4월, 7월) 생산시설 증설에 나섰기 때문이다. 특히 회사 측은 애질런트와 마찬가지로 추가로 대규모 증설 작업에 착수한 상태라며 애질런트의 생산시설 증설을 큰 위협으로 받아들이지 않고 있다.

에스티팜 관계자는 “현재 올리고 생산설비 캐파 기준으로 보면 우리가 제일 규모가 크다. 애질런트가 그런 부분에서 자극받은 게 아닌가 싶다”며 “에스티팜은 2021년 말쯤에 추가 증설 계획을 발표했다. 1500억원을 투자해 2026년까지 올리고 생산량을 최대 7톤까지 끌어올릴 방침”이라고 설명했다. 특히 그는 “증설 작업은 2단계로 나눠 진행되는데 1단계 증설작업은 2024년 3분기에 완료된다. 1년 반 정도 후 추가 생산설비의 절반 정도가 마무리되는 것이기 때문에 애질런트보다 먼저 큰 규모의 생산시설을 확보하는 것”이라고 덧붙였다. 즉 애질런트의 생산시설 증설로 인한 추가 수주 계약에 대한 우려는 거의 없다는 것이 이 관계자의 설명이다.

애질런트가 증설하는 생산시설은 온전히 올리고 생산에만 쓰이지 않을 전망이다. 증설 발표 내용을 살펴보면 올리고 생산뿐만 아니라 크리스퍼 나인(유전자 가위), 세포유전자 치료제 등의 생산설비가 들어가고, 다양한 연구 장비와 시설들이 포함됐다. 업계 관계자는 “비슷한 규모 생산시설을 증설하는데 애질런트와 에스티팜 투자 금액이 큰 차이가 나는 것은 이런 이유 때문”이라며 “비슷한 시기에 증설 계획을 발표했지만, 에스티팜이 규모나 증설 속도 면에서도 앞서는 만큼 큰 위협은 되지 않을 것으로 본다”고 말했다.

| | (자료=에스티팜) |

|

가격 경쟁력-생산기간 우위...매출 1조원 자신 올리고 업계에 따르면 올리고 생산 시장의 50%를 니토덴코가 차지하고 있고, 애질런트(30%)와 에스티팜(20%)이 그 뒤를 잇는다. 올리고 생산 기업이 소수에 불과한 것은 타 의약품 대비 올리고 생산 기술의 난이도가 높기 때문이다. 항체의약품의 경우 합성 기간과 그에 따른 수량 등 생산 메뉴얼이 규격화 돼 있어 비교적 손쉽게 생산이 가능하다. 하지만 올리고는 일반적인 화학합성 방식과 다른 선형 방식으로 여러 번의 합성이 필요하다. 합성 기술력에 따라 생산 기간과 수율에 차이가 발생한다. 따라서 관련 공정연구 및 분석법을 확보한 기업들만 고품질의 올리고 생산이 가능하다.

에스티팜은 2001년부터 뉴클레오사이드(Nucleoside) 기반 저분자 의약품 위탁개발·생산(CDMO) 전문기업으로서 축적한 기술 노하우와 경험을 바탕으로, 올리고 원료의약품(API) 구성 물질인 아미다이트(Amidites에서)는 물론 최종 원료의약품까지 신약에 필요한 원료를 원스톱으로 공급 가능하다. 이를 통해 경쟁사 대비 가격경쟁력(70%), 공급의 연속성, 품질의 안정성 측면에서 차별화된 경쟁력을 보유하고 있다. 특히 아미다이트 자체 생산 및 재고 보유를 통해 납기를 단축시킴으로써 고객사의 신약개발 속도를 빠르게 진행시킬 수 있는 핵심 경쟁력을 확보했다.

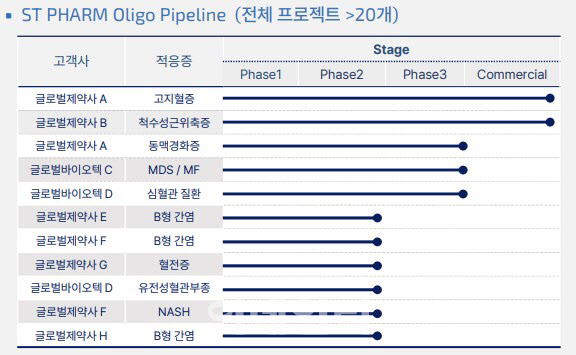

에스티팜은 대량생산 능력을 앞세워 대형수주에 주력하면서 시장 점유율을 높여나갈 계획이다. 에스티팜 관계자는 “올리고 시장에서 니토덴코와 애질런트가 앞서나가고 있는 가운데, 경쟁사를 따라잡고, 매출 규모를 빠르게 키우기 위해 최근 몇년간 대형수주에 집중했다”이라며 “상업화가 임박한 후기 임상(3상 등) 파이프라인과 생산량이 많은 만성질환 치료제 위주로 수주했다”고 강조했다.

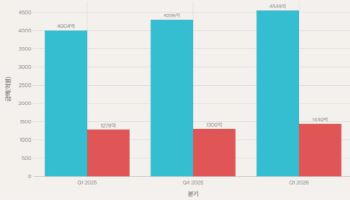

희귀 질환 위주로 개발되던 RNA 치료제가 만성 질환으로 개발 영역이 넓어지면서 올리고 원료 수요가 급증하고 있다. RNA 치료제 및 백신 시장은 지난해만 해도 연평균 17.4% 성장해 2030년 약 32조 6000억원에 달할 것으로 전망됐다. 완제 의약품 시장에서 올리고 원료가 차지하는 비중이 약 10% 정도임을 감안하면 2030년 올리고 생산 시장은 약 3조2000억원이다. 하지만 최근 몇 달 사이 시장 성장률이 더욱 높아진 것으로 나타났다. 애질런트 자료에 따르면 올리고 생산 시장이 3조원대에 진입하는 시기가 2027년으로 3년이나 당겨졌다. 이는 올리고 시장 성장 속도가 기존 전망보다 월등히 빠르다는 것을 보여주는 수치다. 특히 올리고 수익율은 임상용 생산 약 50%, 상업용 생산 약 30% 이상일 정도로 높다.

에스티팜 관계자는 “올리고 생산 시설 증설이 완료되면 약 3조원의 올리고 원료 생산 시장에서 약 30% 점유를 목표로 하고 있다. 이 점유율을 달성한다면 올리고 매출이 1조원에 육박할 것”이라고 말했다.

![로킷헬스케어 1.9조 수주 계약이라더니…구속력 無·매출 전환율 0.8%[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400118b.jpg)