팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 송영두 기자] 올해 최소 두 개 이상의 제약바이오 기업이 연 매출 1조원 시대를 열 것으로 전망된다. 삼성바이오에피스와 HK이노엔이 그 주인공으로, 각각 성장세에 있는 바이오시밀러와 역류성식도염 신약을 앞세워 1조 클럽에 도전한다. 매년 실적이 상승세인 데다, 핵심 파이프라인의 해외 매출이 늘면서 K-바이오를 대표하는 기업으로의 성장이 유력하다는 평가다.

31일 제약바이오 업계에 따르면 삼성바이오에피스는 지난해 연매출 1조원에 살짝 모자라는 실적을 기록했다. 2022년 매출 9463억원, 영업이익 2315억원으로 집계됐는데, 올해는 연매출 1조원을 넘길 가능성이 확실시된다. 실적 발표를 앞둔

HK이노엔(195940)도 1조원에 근접한 매출이 기대된다. 투자증권업계의 2022년 실적 전망치는 매출 8521억원, 영업이익 659억원이다.

두 회사 모두 올해 해외 거대 시장에 핵심 제품 출시 본격화로 신규 매출이 예상된다. 삼성바이오에피스는 오는 7월 휴미라 바이오시밀러 하드리마를 미국 시장에 출시한다. 미국 휴미라 시장은 약 20조원에 달하는 거대 시장이다. HK이노엔도 케이캡(중국명 타이신짠)을 앞세워 올해부터 약 4조 1000억원 규모로 추정되는 중국 소화성궤양용제 시장을 보험급여를 무기로 본격 공략할 예정이다.

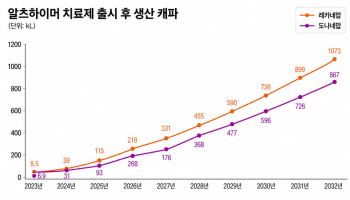

| | [그래픽=이데일리 문승용 기자] |

|

2023년 기대주는 하드리마...최대 4억 달러 매출 전망 업계는 삼성바이오에피스의 2023년을 좌우할 신제품으로 하드리마를 꼽고 있다. 자가면역질환 치료제 휴미라(애브비)의 글로벌 매출은 약 28조원에 달한다. 이중 미국 시장은 약 21조원을 차지하고 있다. 휴미라 바이오시밀러는 올해 8개 제품이 출시될 예정이다. 암젠비타(암젠)가 1월 31일 가장 먼저 출시되고, 그 뒤를 하드리마(6월)가 잇는다. 하드리마 출시 뒤에도 실테조(베링거인겔하임), 유심리(코헤러스)가 7월 1일 출시되고, 훌리오(마일란&바이오콘), 하이리모즈(산도스), 아브릴라다(화이자) 순으로 출시가 유력하다.

올해 휴미라 바이오시밀러가 집중적으로 출시되면서 치열한 경쟁이 예상되지만, 삼성바이오에피스는 시장 안착을 자신하고 있다. 가장 큰 이유는 휴미라와 더불어 유일한 고농도 제품으로 허가받았기 때문이다. 하드리마의 가격은 휴미라 가격의 약 30~40% 정도 싼 수준에서 책정될 것으로 알려졌다. 삼성바이오에피스 관계자는 “고농도 제품은 저농도 제품보다 환자에게 더욱 적은 용량을 투여할 수 있다. 또한 주사 시 통증에 영향을 끼치는 구연산염 없기 때문에 통증도 덜하다는 장점이 있다”며 “결국 환자 편의성과 접근성이 다른 제품보다 뛰어나다. 다수 제품과의 경쟁이 불가피하지만 높은 기대를 하고 있다”고 말했다.

실제로 2018년 휴미라 고농도 제품 출시 후 시장 85%를 고농도 제품이 차지하고 있다. 따라서 유럽지역에서 바이오시밀러 3총사인 베네팔리, 임랄디, 플릭사비 판매가 호조세를 보이고 있는 만큼, 올해 하드리마의 신규 매출이 더해지면 연 매출 1조원은 무난하게 넘어설 것이라는 게 업계 분석이다. 하드리마의 미국 매출은 최대 4억 달러(약 4922억원)까지 예상된다. 김승민 미래에셋증권 연구원은 “삼성바이오에피스의 투자포인트는 바이오시밀러 신제품 출시”라며 “2023년은 미국 휴미라 시밀러 시장이 본격 개화한다. 하드리마는 올해 하반기 출시 예정으로 최대 4억달러 수준의 매출이 전망된다”고 말했다. 하드리마는 유럽에서 지난 2018년 10월부터 임랄디라는 제품명으로 판매 중인데, 지난해 3분기까지 누적 매출은 8억 2280만 달러(약 1조 115억원)로 집계됐다.

해외서 힘내는 케이캡, 매출 확대 이끈다 투자증권 업계는 올해 HK이노엔의 매출을 9000억원대로 전망하고 있다. 하지만 케이캡의 해외 진출 확대와 새로 도입한 항암제의 선전 등에 따라 연 매출 1조원 돌파도 가능할 것으로 보인다. 케이캡은 현재까지 36개국에 진출해 몽골, 중국, 필리핀, 인도네시아, 싱가포르 등 총 5개국에서 허가를 받았다. 이 중에서도 약 4조원에 달하는 세계 최대 소화성위궤양제 시장인 중국에서의 성과가 기대된다. 지난해 5월 케이캡은 타이신짠이라는 제품명으로 비급여 출시됐는데, 22개 성 중 10개 성에 입찰됐다. 하지만 올해 1월 보험급여 품목으로 등재되면서 본격 매출 확대를 추진할 수 있게 됐다는 분석이다.

HK이노엔에 따르면 지난해 케이캡의 국내 원외처방액은 1252억원에 달했다. 올해는 처방액 규모가 더욱 성장할 것으로 예상된다. 중국에서도 보험 목록에 등재된 만큼 이와 유사한 시장 확대가 유력하다. 김형수 한화투자증권 연구원은 “중국 허가를 받은 P-CAB 계열 제품은 케이캡과 다케캡 뿐이다. 케이캡은 유일하게 중국 약가 목록에 등재된 국산 의약품”이라며 “중국 약가 등재는 곧 판매량 촉진으로 이어진다. 가격이 낮아지는 대신, 보험 대상자가 전체 인구가 되기 때문이다. HK이노엔이 기대할만한 수준의 로열티가 유입될 수 있을 것”이라고 내다봤다. 케이캡 중국 유통판매사인 뤄신사는 올해 매출 목표를 약 2000억원으로 잡고 있고, 2027년 약 6000억원을 기대하고 있다.

중국발 케이캡 매출 로열티는 약 10% 초반대로 알려졌고, 2000억원 시장 규모인 인도네시아 시장에서도 추가 매출이 가능하다. 또한 8000억원 규모 브라질 시장에 기술수출 된 만큼 계약금과 허가, 출시, 판매에 따른 추가 마일스톤 유입 등도 기대된다. 여기에 최근 삼양홀딩스로부터 도입한 항암제 제넥솔은 연간 처방액이 약 220억원에 달해, 다양한 신규 매출 발생이 기대되는 상황이다.

회사 관계자는 “케이캡과 제넥솔 외에도 엑스원(고혈압 복합제), 로바젯(지질혈 치료제), 수액제 등 100억 이상 처방 품목이 10여종에 이른다. 이들 모두 매출 성장을 기대하고 있다”며 “전문의약품 말고도 컨디션스틱을 필두로 한 숙취해소제 시장 영역 확장과, 화장품 비원츠, 탈모두피케어 브랜드 스칼프메드 등도 스타 브랜드로 만들어 매출 확대를 꾀할 것”이라고 말했다.

![딥노이드·펩트론 上…엘앤씨바이오는 유상증자에 약세[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080400430b.jpg)

![[임상 업데이트] 올릭스, 탈모치료제 ‘OLX104C’ 1b상 투약 완료](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080900046b.jpg)

![세노바메이트 성장에 SK바이오팜 ‘훨훨’…제네릭 약가 45% 시대 개막 [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080800427b.jpg)