팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김새미 기자] 바이오업계에서 ‘제2의 이수만’이 등장하는 것 아니냐는 우려가 제기되고 있다. SM은 계약 종료 시 이수만 전 총괄 프로듀서의 개인 회사 라이크기획에 10년간 500억원 이상의 로열티를 지급하기로 했다. 이는 황금낙하산으로 해석될 여지가 있다.

황금낙하산 제도란 중도에 해임되는 대표이사 등 경영진에게 특별한 금전적 보상을 정관을 통해 보장하는 것이다. 일반적으로 적대적 M&A로 해임될 경우 고액의 퇴직위로금을 약속하는 방식을 취한다.

바이오텍들도 황금낙하산 조항을 신설하거나 강화하는 사례가 늘면서 투자자들의 권익을 해칠 수 있다는 지적이 제기되고 있다. 과도한 경영진 교체 비용 증가로 인해 기업가치가 하락하더라도 인수합병(M&A) 등을 통해 이를 바로잡을 기회가 사라질 수 있다는 우려에서다.

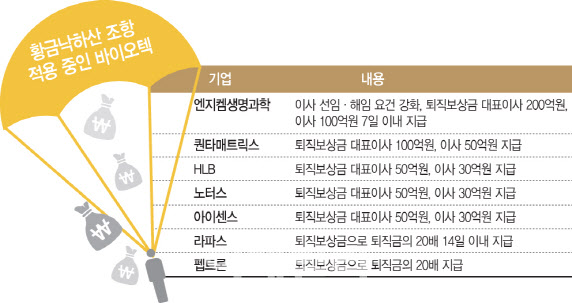

낮은 최대주주 지분율에 경영권 방어 나선 바이오텍들 지난해

엔지켐생명과학(183490),

HLB(028300),

노터스(278650),

아이센스(099190),

펩트론(087010),

라파스(214260),

퀀타매트릭스(317690) 등은 경영권 방어를 위해 황금낙하산 조항을 신설하거나 강화했다. 해당 기업들은 대부분 최대주주 지분율이 30% 미만인 업체들이다. 바이오업계에서는 올해도 정기주주총회에서 황금낙하산 조항을 신설하거나 강화하는 업체들이 생길 것으로 내다보고 있다.

| | [그래픽=이데일리 문승용 기자] |

|

엔지켐생명과학은 손기영 대표 등 최대주주 지분율이 12.03%이지만 지난해 KB증권이 일시적으로 최대주주 자리에 오른 적이 있다. 지난해 3월 실시한 대규모 유상증자 흥행 참패에 따른 1200억원 규모의 실권주를 KB증권이 떠안은 탓이다. 이 때 엔지켐생명과학은 경영권을 지키기 위해 황금낙하산 조항을 신설했다.

펩트론은 최호일 대표(8.38%)외 7명의 지분율이 9.46%로 적대적 M&A에 취약한 구조다. HLB도 최대주주인 진양곤 회장의 지분율이 8.06%이며, 특수관계인 지분율을 합쳐도 10.46%에 불과하다. 노터스는 최대주주인 HLB가 18.01%의 지분율을 갖고 있으며, 계열사 HLB테라퓨틱스(2.29%)까지 합치면 20.29%의 지분을 확보하고 있다. 라파스는 정도현 대표가 23.91%의 지분을 보유한 최대주주로 특수관계인까지 합하면 총 25.58%의 지분율을 갖고 있다.

아이센스와 퀀타매트릭스는 타 법인 등이 우호 지분으로 속해있는 경우다. 우호 지분을 제외한 아이센스의 최대주주 차근식 대표의 지분율은 11.09%에 불과하다. 권성훈 퀀타매트릭스 대표는 2대 주주로 13.55%의 지분만 갖고 있지만 우호 세력인 미국 에즈라 자선신탁(Ezrah Charitable Trust)이 19.78%의 지분을 보유한 최대주주로 있다.

이처럼 해당 업체들의 지분율이 낮은 이유는 오랜 기간 연구개발비가 들지만 매출은 발생하기 힘든 사업구조 탓으로 분석된다. 바이오텍들은 대부분 연구개발을 지속하기 위해 유상증자, 전환사채(CB) 발행 등 외부 자금 수혈을 지속하는 경우가 많다. 최대주주의 지분이 희석되면서 적대적 M&A의 위험에 노출될 가능성이 커지자 황금낙하산 조항을 신설하거나 강화한 업체들이 많아졌다.

과도한 황금낙하산 적용…기업가치 훼손으로 이어질 수도 문제는 이러한 경영권 보호가 주주들의 권익 향상에 직결되지는 않는다는 점이다. 과도한 황금낙하산 조항은 결국 기업가치 훼손으로 이어질 수 있다는 우려도 제기된다.

우선 경영진 교체 비용이 극단적으로 높아지는 데 따른 투자자 손실이 있을 수 있다. 잘못된 경영으로 기업가치가 하락해도 새로운 경영진으로 재기를 노리기 어려워지기 때문이다. 남길남 자본시장연구원 자본시장실장은 “경영권 방어 수단이 불필요하게 강해지면 기존 경영진이 시장에서 제대로 평가받지 못하면서 기업가치를 살릴 수 있는 기회를 놓치는 부분이 있을 것”이라고 지적했다. 한 투자업계 관계자도 “일부 기업의 경우 M&A를 시도하려다 황금낙하산 규정 때문에 가로막히는 경우가 있다”며 “황금낙하산 조항을 무능한 경영자들이 악용할 경우엔 회사에 독이 될 수도 있다”고 경고했다.

일각에서는 경영권 매각을 염두에 두고 황금낙하산 조항을 적용, 거액의 퇴직금을 챙긴 사례도 있다는 얘기가 나온다. 바이오업계 관계자는 “일부 업체의 경우 대표이사가 경영권을 지키려는 의지조차 없는 상황에서 황금낙하산 조항을 신설한 뒤 경영권을 매각해 거액의 퇴직금을 챙긴 사례도 있는 걸로 안다”며 “황금낙하산 조항 자체는 나쁘지 않지만 이를 악용하는 사례도 있기 때문에 투자자들의 주의가 필요하다”고 언급했다. 실제로 옵셔널벤처스는 2001년 회사 퇴출 위기를 앞두고 황금 낙하산 조항을 적용해 대표이사가 퇴직하면서 46억원을 챙기고, 이듬해 상장 폐지됐다.

업계 안팎에선 황금낙하산 조항이 불필요한 상황인데도 과도하게 적용되고 있다는 의견도 제기됐다. 황금낙하산 조항을 적용할 수 있을 정도의 기업이라면 적대적 M&A 위험에 노출될 가능성이 적다는 지적이다. 황금낙하산 조항은 정관 변경을 통해 적용할 수 있는 주주총회 특별결의사항이다. 특별결의사항은 주주총회에 출석한 주주 의결권의 3분의 2 이상과 발행주식총수의 3분의 1 이상이 찬성해야 한다. 남 실장은 “정관을 변경할 수 있을 정도로 우호적인 지분을 확보했는데 적대적 M&A 위험이 있다면서 황금낙하산 조항을 적용하려고 노력하는 것은 앞뒤가 맞지 않는 것 같다”고 봤다.

해외 황금낙하산 남용 견제 사례는 해외에서는 황금낙하산 조항 남용을 어떻게 견제하고 있을까.

미국은 1980년대에 M&A가 대거 발생하면서 황금낙하산을 통해 거액의 퇴직보상금을 받는 최고경영자(CEO)가 속출했다. 이에 주주들의 반발이 빗발치면서 제도적으로 보완책이 생겼다. 2011년 도입된 도드-프랭크(Dodd-Frank)법에 따라 황금낙하산 규정을 정관에 포함시킬 경우 주주총회에서 결의를 얻도록 한 것이다. 미국은 급여에 대한 주주 발언권(Say-on-pay) 규정을 통해 과도한 임원 보수에 제동을 걸고 황금낙하산에 대해서도 투표할 수 있다. 단 해당 규정은 의무 사항이 아니라 권고 수준에 그치고 있다.

일본 도쿄증권거래소의 경우 상장신청 기업의 경영권 보호 수단에 대해 심의를 해 일부 독소조항(poison pill)이 포함돼 있을 경우 상장을 거절하고 있다. 또한 상장사의 경영권 보호 수단을 도입할 경우 충분한 공시, 투명성, 유통시장 충격 효과 방지, 주주가치 존중 등 4가지 원칙을 준수하도록 하는 상장 규정이 존재한다.

미국과 일본 모두 연기금이나 주주행동주의 펀드가 주주 제안을 통해 경영권 보호 정관 조항의 폐지를 요구하는 흐름이 거세지고 있다. 국내에서도 주주들의 요구로 황금낙하산 조항을 제거하는 사례가 늘고 있다. 바이오텍 중에서는

헬릭스미스(084990)가 2021년 7월 임시주주총회에서 소액주주 비상대책위원회(비대위)의 요구로 황금낙하산 조항을 삭제했다. 헬릭스미스 정관 제40조(이사의 보수와 퇴직금)는 적대적 M&A로 등기·비등기 임원이 실직 시 퇴직금 외에 500억원 이내의 보상금을 지급한다는 내용이 담겨있었다.

업계 관계자는 “최근에는 주주행동주의 움직임이 확산되면서 주주총회를 통해 황금낙하산 조항이 폐지되는 사례도 생기고 있다”며 “주주들의 적극적인 개입으로 경영진의 독단을 막는 사례가 늘고 있는 셈”이라고 말했다.

![셀트리온제약은 공장 짓고 아리바이오는 투자받고…K바이오 ‘확장 모드’ [바이오 주간 결산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400050b.jpg)

![GLP-1 훈풍 인바디·시너지 기대 아리바이오랩…셀리드 ‘임상 충격’[바이오맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100319b.jpg)

![글로벌 '나노의약품' 기업 인벤테라, 진단을 넘어 치료제까지 [바이오스터디]](https://i.ytimg.com/vi/BXqHISs34_8/mqdefault.jpg)