팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

지난해 초 이데일리의 프리미엄 바이오 콘텐츠 플랫폼인 ‘팜이데일리’는 투자 유망한 바이오 기업 10곳을 자체적으로 엄선, 발표했다. 이들 유망 투자 바이오 기업 10곳의 평균 주가 수익률은 올해 연초에 집계해 보니 무려 42.1%에 달했다. 같은 기간 21.1% 상승한 KRX 헬스케어 지수를 2배 뛰어 넘는 수치여서 바이오 투자자들로부터 이례적 관심을 받고 있다. 헬스케어 지수대신 팜이데일리가 엄선한 바이오 톱10 기업에 투자했다면 100% 더 많은 수익을 거둘 수 있었던 셈이다.

팜이데일리는 올해도 연초부터 총 10편에 걸쳐 ‘2024 유망바이오 기업 톱10’을 연재하고 있다. 올해 팜이데일리가 선정한 투자유망 기업들의 수익률이 어떻게 나올지 벌써부터 바이오 투자자들의 관심이 쏠리고 있다[편집자 주].

| | [이데일리 김정훈 기자] |

|

[이데일리 김지완 기자]

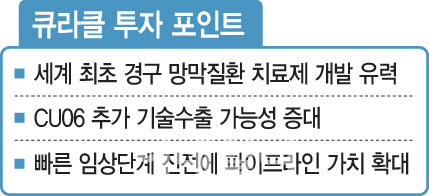

큐라클(365270)이 세계 최초 경구(알약) 망막질환 치료제(CU06) 개발 성공을 목전에 뒀다. 큐라클이 CU06 개발이 성공하면 안구 내에 주사하는 주사제뿐인 현재 망막질환 치료제 시장의 패러다임을 송두리째 바꿀 것이란 전망이다.

망막 혈관질환 치료제의 글로벌 시장 규모는 2031년 40조원에 이를 것으로 전망된다. 실제 망막질환 치료제인 아일리아는 글로벌 톱10 블록버스터 치료제로 꾸준히 이름을 올리고 있다. 아일리아는 지난해 매출 96억4740만달러(12조5532억원)를 기록했다. 2022년에 발매된 바비스모는 지난해 3분기까지 17억달러(2조2117억원)의 매출액을 올렸다. 이들 치료제 모두 안구 주사제다. CU06이 성공하면 아일리아, 바비스모 시장파이를 고스란히 흡수할 가능성이 높다는 게 업계의 전망이다. CU06이 시장의 관심을 끄는 이유다.

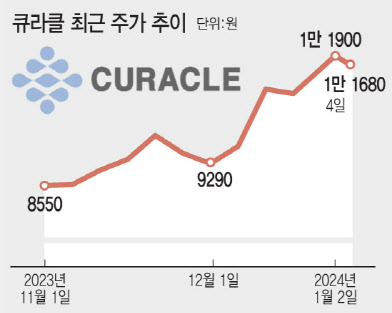

3일 큐라클에 따르면, 큐라클은 현재 당뇨병성 황반부종 환자 60명 대상으로 망막질환 치료제 ‘CU06’의 미국 임상 2a상을 완료하고 결과를 분석 중이다. 큐라클은 해당 임상 결과를 오는 5월 5일에서 9일 사이 열리는 미국시과학안과학회(ARVO)에서 발표할 예정이다.

효능 확인되면 망막질환 치료제 판도 바꿔 큐라클 CU06의 효능은 빠르면 이달 말 윤곽을 드러낼 전망이다.

익명을 요구한 한 대학병원 외래교수 겸 안과전문의는 “안구 내 주사제를 맞으면 ‘최대교정시력’(BCVA, Best Corrected Visual Acuity)이 평균 7글자 가량 개선된다”면서 “반면 경구용 치료제는 1~2글자 수준의 BCVA 개선에 그친다”고 비교했다.

그는 이어 “당뇨병성 황반부종 경구제 개발에 실패한 이유”라며 “만약, CU06이 주사제와 비슷한 수준의 임상 결과를 내놓는다면 망막질환 치료제 시장 자체가 완전히 뒤집어진다”고 내다봤다.

BCVA는 교정 렌즈(안경이나 콘택트 렌즈 등)를 통해 달성할 수 있는 가장 선명하고 명확한 시력을 의미한다. 시력 검사에서는 보통 시력 검사판을 사용한다. 이 검사판에는 여러 줄의 글자가 있고, 각 줄의 글자 크기는 위에서 아래로 갈수록 점점 작아진다. ‘7글자 향상’ 은 환자가 이전에 비해 7개의 추가 글자를 읽을 수 있게 되었다는 것을 뜻한다.

큐라클은 CU06 임상 2a상 관련해 오는 1월 말 임상시험수탁기관(CRO)으로부터 톱라인(Top-Line) 또는 요약결과(CSR Draft) 등을 받아볼 수 있을 것으로 관측하고 있다. CU06 2a상의 최종 임상시험결과 분석보고서는 오는 3월 말 나올 예정이다.

큐라클 관계자는 “당뇨병성 황반부종, 습성 황반변성 등의 망막 혈관질환에 경구용 치료제가 아직 개발되지 못한 이유는 망막에 약물을 전달하는 게 기술적으로 쉽지 않기 때문”이라며 “CU06 임상 2a상 약물 효과가 입증되면 세계 최초로 먹는 망막질환 치료제가 탄생하는 것”이라고 기대감을 표했다.

효능 확인되면 추가 기술수출 가능성↑ CU06 효능이 임상 2a상에서 확인되면 이전 수준을 뛰어넘는 추가 기술수출 가능성이 커진다는 분석이다. 당장, CU06이 프랑스 떼아에 기술수출 계약이 체결됐지만, 어디까지나 아시아 판권은 제외다.

업계 전문가는 “동물실험 단계에서 CU06을 약 2000억원에 기술수출했다면, CU06 아시아 판권은 안전성과 효능 검증이 끝난 상태이기 때문에 기술수출 금액이 천정부지로 치솟을 가능성이 높다”면서 “아시아 내 국가별로 판권을 쪼개 팔 수도 있기 때문에 CU06의 기술수출 가격이 크게 뛸 것”이라고 관측했다.

임상 2상은 치료제 효능과 부작용을 평가하는 단계다. 신약 후보물질이 임상 2상을 통과하면 치료제의 상업적 성공 가능성이 더욱 높아진다. 이는 치료제 기술수출 가격 상승으로 이어진다.

아이큐비아(IQVIA)에 따르면, 단계별 임상시험 성공률은 임상 1상이 39%로 가장 낮았고, 2상 임상은 41%, 3상은 54%로 조사됐다.

전체 파이프라인 가치 상승 불러올 것 CU06의 임상 2a상 성공은 큐라클 전체 파이프라인 가치 상승을 일으킬 전망이다.

큐라클 관계자는 “CU06의 추가 기술수출에 따른 현금유입이 이뤄진다면 CU104(궤양성 대장염), CU106(면역항암제 병용요법) 치료제의 임상개발이 급물살을 탈 것”이라고 내다봤다.

큐라클이 개발 중인 CU101~CU106 등 6개 치료제는 CU06과 같은 물질이다. CU101~CU106은 CU06이 FDA 임상 1상에서 안전성이 확인되면서 FDA 임상 2상부터 개발을 시작할 수 있다.

그는 “지난 2021년부터 지난해까지 국내 신약 기술수출 건수는 40개 이상”이라며 “이 중 기술수출 계약 시점에서 임상 2~3단계를 진행한 파이프라인은 손에 꼽는다”고 진단했다. 이어 “CU06이 큐라클이 지금껏 개발한 물질 중 가장 효능이 뛰어나다는 것을 증명했음을 의미한다”면서 “여기에 큐라클의 임상수행 능력이 뛰어나다는 것을 말한다”고 강조했다.

큐라클은 지난 2021년 CU06을 떼아에 기술수출한 이후 비임상 시험과 FDA 임상 1상 시험을 완료했다. 지난해 FDA 임상 2a상을 완료했고 현재 최종결과 분석 중이다. CU06은 오는 7~8월 FDA 임상 2b상을 개시할 예정이다.

![로킷헬스케어 1.9조 수주 계약이라더니…구속력 無·매출 전환율 0.8%[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400118b.jpg)

![지놈앤컴퍼니, 임상 본격화 기대감에 급등…숨고르기 들어간 바이젠셀[바이오 맥짚기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000447b.jpg)