팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자]

에스티팜(237690)이 세계 최초 암세포 사멸 치료제 ‘이메텔스타트’ 상업화가 이뤄지면서 최대 수혜 기업으로 떠오르고 있다.

에스티팜은 10여 년간 이메텔스타트 개발 초기부터 함께하며 공로를 인정받아 핵심 원료인 올리고뉴클레오타이드(올리고) 공급에 높은 단가를 보장받고 있다. 특히 에스티팜은 이메텔스타트에 올리고 단독 공급자로 절대적인 위상을 자랑한다. 이런 상황에서 이메텔스타트가 FDA 품목허가를 받으며 공급물량이 대폭 늘어날 전망이다.

| | 미국 제론 코퍼레이션이 개발한 올리고 뉴클레오타이드 기반 최초의 텔로머라제 억제 방식의 골수이형성증후군 신약 후보물질 ‘이메텔스타트’의 개념도.(제공=제론 코퍼레이션) |

|

미국의 제론은 지난 6일 미국 식품의약국(FDA)으로부터 골수형성이상증후군 치료제 이메텔스타트(판매명: 라이텔로) 품목허가를 획득했다. 골수형성이상증후군은 골수에서 혈액 세포를 생성하는 과정에 문제가 발생해 비정상적이고 불완전한 혈액 세포가 만들어지는 질환을 말한다.

이메텔스타트는 세계 첫 텔로머라아제 억제제로 큰 관심을 모은다. 정상세포는 분열할 때마다 텔로미어가 줄어든다. 텔로미어가 짧아지면 세포가 더이상 분열할 수 없게 된다. 즉, 세포 노화와 사멸이 텔로미어로부터 설명된다. 쉽게 말해, 텔로미어는 세포의 생명줄인 셈이다.

이와 정반대로 암세포는 정상세포와 반대로 텔로미어 길이가 줄어들지 않아 무한 분열에 성장을 지속 한다. 암세포에선 생명줄이 줄어들지 않는 것이다. 텔로머라이제는 세포 분열 후 텔로미어를 복원해 길이를 유지한다.

개발초기부터 단독 공급자, 마진율 높아이메텔스타트는 텔로머라이제를 억제하면 암세포를 결국 죽일 수 있을 것이란 아이디어에서 시작됐다. 어디까지나 이론적인 관점에서 개념설계였을 뿐, 실제 치료제로 빛을 보기까진 오랜시간이 걸렸다.

이메텔스타트의 개발 성공에 에스티팜이 기여한 공로는 상당하다.

에스티팜 관계자는 “10년 전만에도 올리고뉴클레오타이드(올리고) 약물은 전달(딜리버리)이 잘 안되는 문제가 있었다”며 “결국 약효능이 잘 나오기 위해선 전달 기술 향상이 수반돼야 했다. 현재는 그런 문제를 모두 극복하고 상업화에 성공한 것”이라고 말했다.

이메텔스타트의 상업화에 에스티팜이 최대 수혜자가 될 전망이다. 그는 “이메텔스타트는 에스티팜이 단독 올리고 공급자로, 초기 개발단계부터 함께했다”며 “진정한 의미의 위탁개발생산(CDMO) 역할을 수행했기 때문에 높은 단가를 받고 있다”고 설명했다. 이어 “이메텔스타트의 경우 임상 때도 단가가 상당히 높았다”고 덧붙였다.

에스티팜 관계자는 “고지혈증 치료제(렉비오)의 경우 2번째 공급자(밴더)로 뒤늦게 합류하면서 신약 개발 승인에 기여한 바가 적다”며 “고지혈증 치료제 마진율이 이메텔스타트보다 떨어지는 이유”라고 비교했다. 그는 이어 “이메텔스타트의 경우 에스티팜이 단독으로 개발하고, 공급하면서 단가 측면에서 상당한 협상력을 가지고 있다”고 강조했다.

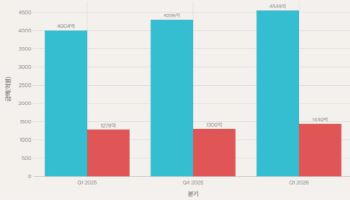

임상 때도 200억 공급...올해 400억 주문 예상당장 이메텔스타트는 올 하반기 상업화를 앞두면서 에스티팜에 올리고 주문이 몰릴 전망이다.

에스티팜 관계자는 “임상 때도 매년 180억원, 많을 땐 200억원이상 올리고를 공급해왔다”며 “상업화 초기 물량은 400억원 정도 예상하고 있다”고 밝혔다.

그는 “내년엔 보수적으로 잡아도 최소 600억원 이상의 올리고 주문이 들어올 것”이라며 “에스티팜이 이메텔스타트 탄생에 크게 기여하면서 올리고 공급 마진율이 높다는 점을 고려하면 영업이익 기여도는 상당할 것”이라고 내다봤다.

지나치게 낙관적인 전망 아니냐는 지적엔 선을 그었다. 에스티팜 관계자는 “제론의 시총을 보면 이메텔스타트의 시장 기대치를 알 수 있다”면서 “현재 제론은 이메텔스타트 단일 파이프라인 회사다. 그럼에도 시총이 30억달러(4조원)에 이른다”고 진단했다.

제론은 지난해 52만달러(7억원)의 매출을 기록했다. 제론은 2011년 이메텔스타트 연구를 개시했다. 지난 2014년부터 얀센과 이메텔스타트 개발과 상업화를 협력해왔다.

적응증 확대 지속...2030년 매출 4조 전망에 기대감↑작응증도 지속 확대될 것이란 점에서 장기 전망은 더욱 밝다.

그는 “우선 이메텔스타트는 혈액암 전반으로 적응증을 확대해 나갈 예정”이라며 “골수이형성증후군을 시작으로 골수섬유증, 급성골수성백혈병 등을 차례로 품목허가를 받을 것”이라고 밝혔다.

제론은 이메데텔스타트에 대해 골수섬유증을 적응증으로 임상 3상을 진행 중이다. 또, 급성골수성 백혈병은 현재 임상 1상을 수행하고 있다.

에스티팜 괸계자는 “장기적으론 혈액암이 마무리되면 고형암으로 보폭을 넓힐 것”이라며 “암세포 사멸을 유도하는 기전 특성상 모든 암에 적용될 수 있다”고 목소리를 높였다.

그는 “2030년에 이메텔스타트의 매출이 13억달러(1조8000억원)에 이를 것이란 전망이 나오고 있다”며 “에스티팜과 현재 이메텔스타트의 관계를 생각하면 기대가 높아질 수밖에 없다”고 말했다.

![로킷헬스케어 1.9조 수주 계약이라더니…구속력 無·매출 전환율 0.8%[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400118b.jpg)