팜이데일리 프리미엄 기사를 무단 전재·유포하는 행위는 불법이며 형사 처벌 대상입니다.

이에 대해 팜이데일리는 무관용 원칙을 적용해 강력히 대응합니다.

[이데일리 김지완 기자]

에스티팜(237690)이 RNA 치료제 덕에 폭풍성장을 예고하고 있다.

| | 에스티팜 연구원들이 치료제 연구를 진행중이다. (사진=에스티팜) |

|

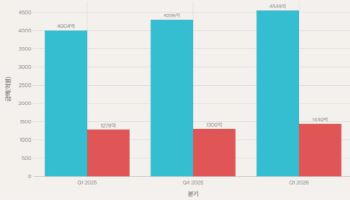

21일 금융감독원의 전자공시에 따르면, 에스티팜의 지난해 실적은 매출 2840억원, 영업이익 330억원을 각각 기록했다. 이 같은 실적은 당초 전망치인 매출 2783억원, 영업이익 293억원을 상회한다.

금융투자업계에선 올해도 에스티팜의 매출액과 영업이익 전망으로 각각 3400억원, 450억원을 제시하고 있다. 매출과 영업이익 모두 20%씩 성장할 것으로 본 것이다.

RNA 치료제는 RNA 분자를 이용해 질병의 원인이 되는 유전자나 단백질을 조절하는 새로운 치료법이다. 글로벌 시장조사기관인 마켓앤마켓스는 2020년 RNA 치료제 시장 규모가 10억달러(1조3000억원)를 넘어섰으며, 2027년까지 연평균 17.6% 성장하여 40억달러(5조2000억원)에 달할 것으로 전망했다

이메텔스타트 시작으로 속속 상업화 RNA 치료제 시장 확대가 에스티팜의 외형성장을 견인하고 있다.

에스티팜의 지난해 올리고 공급은 고지혈증 치료제 496억원(노바티스 ‘렉비오’ 추정), 만성B형감염 283억원(얀센 JNJ-3989 추정), 동맥경화증 209억원(노바티스 펠라카르센 추정), 혈액암 171억원(제론 ‘이메텔스타트’ 추정), 만성B형감염 106억원(GSK 베피로비르센), 유전성혈관부종 79억원(아이오니스 ‘도니달로르센’ 추정), 척수성근위축증 71억원(바이오젠·아이오니스 ‘스핀라자’ 추정) 순으로 이뤄졌다.

이들 치료제(스핀라자, 렉비오 제외)는 올해부터 품목허가를 통한 상업 물량으로 전환될 예정이다. 이에 에스티팜의 올리고 공급도 대폭 늘어날 전망이다.

가장 기대를 모으는 것은 제론의 이메텔스타트다. 이메텔스타트는 지난해 6월 미국 식품의약국(FDA) 품목허가를 신청했다. 이 치료제는 오는 6월 FDA 승인이 기대된다. 이메텔스타트는 텔로머라제 효소를 억제해 암세포의 불멸화(무한분열)를 막는다. 이메텔스타트는 골수이형성증후권 환자의 수혈 의존성 빈혈 치료제에 대해 적응증을 신청했다.

이메텔스타트가 RNA 치료제로는 최초로 해당 적응증을 표적한다는 점에서 출시 첫해 최소 1조원 매출이 가능할 것이란 전망이 나온다. 업계는 이메텔스타트를 통해 올해 에스티팜이 최대 600억원의 추가 매출을 올릴 것으로 내다봤다. 이메텔스타트 하나만으로도 에스티팜의 올리고 연간 매출이 2300억원을 기록할 수 있단 얘기다.

현재 임상 3상 진행 중인 파이프라인 4개(아이오니스 올레자르센·도니달로르센, 베피로비르센, 펠라카로센)도 올 연말부터 내년까지 순차적으로 상업화로 전환할 예정이다. 에스티팜의 올리고 공급량이 대폭 증가를 예상해 볼 수 있는 대목이다. 에스티팜 역시 올리고핵산의 수요 증가에 대비해 제2 올리고동을 내년 하반기에 완공할 예정이다.

수율 높이면서 영업이익률 20% 목전 에스티팜은 자체 개발한 올리고핵산 합성 기술을 바탕으로 RNA 치료제 품질과 수율을 높이고, 원가를 낮추는 데 성공했다. 그 결과 에스티팜의 영업이익률은 2018년 이래로 매 분기 오름세를 지속하고 있다.

| | (제공=에스티팜, 유진투자증권) |

|

에스티팜 관계자는 “에스티팜의 호실적이 지속되는 이유는 고마진의 올리고 매출 비중이 증가하고 있다”며 “여기에 올리고 생산효율성이 증대돼 원가율이 낮아졌다”고 진단했다. 그는 이어 “구체적으로 올리고 생산 숙련도 향상에 따른 투입인원이 감소했고, 생산기간도 단축됐다”고 덧붙였다.

에스티팜의 올리고 매출은 2020년 410억원, 2021년 870억원, 2022년 1460억원, 지난해 1700억원 순으로 급증했다. 에스티팜의 원가율은 2022년 64.3%에서 지난해 60.6%로 감소했다.

업계 관계자는 “에스티팜은 RNA 치료제 시장 확대에 최대 수혜주”라며 “외형성장과 더불어 생산수율 증대로 매출과 이익이 동반 성장하고 있다. 이 추세면 내년 영업이익률은 20%에 달할 전망”이라고 관측했다.

![로킷헬스케어 1.9조 수주 계약이라더니…구속력 無·매출 전환율 0.8%[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400118b.jpg)

!["516억 조달로도 임상 1상 자금 부족"...로킷아메리카, 공모 흥행 우려도[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800010b.jpg)